在首次公布后近两年时间,经过两轮公众咨询,两次参议院委员会审查,以及93次修订,Treasury Laws Amendment (Making Multinationals Pay Their Fair Share – Integrity and Transparency) Bill 2023 最终在2024年3月27日在参众两院通过,并于2024年4月8日正是通过御准,该法案包含引入了新的资本弱化规则的修正案。

范围

新资本弱化规则适用于“普通类投资者”(general class investors),并将原有的对内投资者和对外投资者概念相结合,一些特殊规则适用于金融实体和授权存款机构(authorised deposit-taking institutions (ADI)),现有的资本规则将继续适用。澳大利亚的林业种植企业将不受这些新规则的影响,与此同时,新的人为制造债务费用扣除规定也将于2024年7月1日及之后开始的财年生效。

普通类投资者测试

针对普通类投资者的新测试包含以下三种:

保留最低例外情况,将保留现有的200万澳元最低限度门槛和90%的澳大利亚资产测试(包括海外投资实体)。

针对这三个测试的具体操作详情如下:

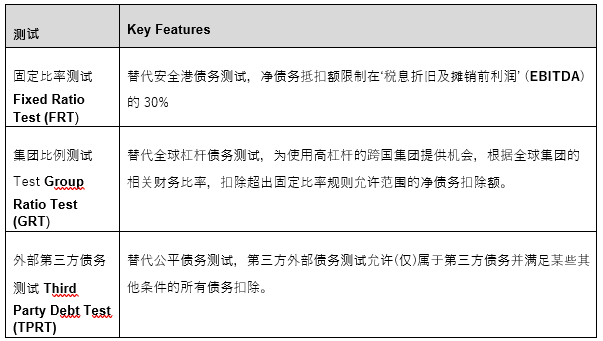

固定比率测试 (FRT)

上文提到,固定比率测试允许相关实体申请高达其“税息折旧及摊销前利润”30%的净债务扣除额

税息折旧及摊销前利润的计算

计算税息折旧及摊销前利润从其在所得年度中的应税收入或损失开始,这并未考虑新的资本弱化规定影响,但制造债务扣除规定除外。接下来,我们会加上以下几项金额:

- 净债务抵扣

- 与林业的建立与准备成本相关的普通类扣除项(除非涉及到原始森林的清理),以及根据第70-120条款下可扣除的金额(购买树木的资本成本)

- Division 40 折旧扣除(除可以立即扣除之外,例如首次用于探索或寻找矿物的某些贬值资产)

- Division 43 房产建筑折旧

- 从50%控制的实体转移的过剩税务税息折旧及摊销前利润(见下文)

特殊扣除规定:过往年度亏损(Income Tax Assessment Act 1997 (ITAA 1997)第36-17节),虚拟研发的扣除,以及上述计算中减去以下金额: - ITAA 1997的Division 207,包含在应税收入中的配股信用;

- 从“关联实体”收到的股息,合伙分配或信托分配

超额税息税息折旧及摊销前利润 EBITDA

综上所述,实体的净债务扣除低于其税息税息折旧及摊销前利润的30%(即超额的税息税息折旧及摊销前利润),他们可以将这种超额的税息税息折旧及摊销前利润转移到其控制实体。相关的前提条件是:

- 受控实体和控制实体都是澳大利亚实体,并使用FRT;

- 控制实体在受控实体中至少有50%的“直接控制”权益.

15个收入年度中被禁止的FRT金额

实体可以将其过去15个收入年度中每个被禁止的FRT金额可用于该超额部分,前提是继续使用FRT并应用修改后的扣除规则

集团比例测试 (GRT)

GRT可以作为FRT的替代测试,使用高杠杆的跨国集团受益,根据集团财务报表的比率扣除超过FRT限制的净扣除额。

GRT要求实体确定其集团收入年度的净第三方利息支出除以集团税息折旧及摊销前利润的比率,针对一年的收入,但规定做出了一些调整,例如减去支付给 集团之外的关联实体的利息,并忽略税息折旧及摊销前利润为负的实体。

对于拥有大量合并实体的集团,GRT的计算可能会很复杂。

为了避免疑虑,GRT测试中没有将被拒绝的债务扣除继续推进的能力,并且GRT的应用需要进行特定的筛选。

外部第三方债务测试 (TPDT)

当TPDT适用于收入年度时,实体的债务扣除超过了该收入年度的“第三方收益限额”,那么实体的债务扣除将被拒绝。这个“第三方收益限额”是实体每一项归因于实体发行的满足与收入年度相关的“第三方债务条件”的债务利息的债务扣除的总和。

广义上讲,“第三方债务”包含:

- 债务由“关联实体”发行,但不由其持有;

- 不计微小或无形资产,贷款人只能追索实体的澳大利亚资产(不包括某些担保、安全和信贷支持),借款人“债务集团”的成员的澳大利亚实体,或者是借款人关联方的澳大利亚资产;

- 债务用于资助实体在澳大利亚的商业活动;

- 实体是澳大利亚实体。

特殊规则存在于限制情况下提供通道融资(即,集团成员从外部第三方借款并转借给另一个集团成员)。

为了避免疑虑,TPDT测试中被拒绝的债务扣除没有推进的能力。虽然GRT的应用通常需要进行特定的筛选,但如果实体在收入年度中满足以下条件,将被视为已经进行了此类筛选:

- 它是与债务利息相关的“债务集团”的成员,其中债务利息的发行者是已选择使用TPDT的“关联实体”;或者

- 它已与其他实体或实体进入交叉订书安排,并且这些实体中不止一个选择使用TPDT。

人为制造债务费用扣除规定 Debt Deduction Creation Rules (DDCR)

该法案中还包含新的DDCR,此规定后期加入,以回应对第25-90节建的修订,即不允许扣除为获得Non Assessable Non Exempt股息收入而产生的利息费用,但最终并未推进。

DDCR将适用于2024年7月1日及之后开始的财年,影响现有的和新增的债务安排,并适用于所有受资本弱化规则约束的纳税人,除了:

- 符合200万澳元的豁免和特殊目的豁免的实体;

- 使用TPDT的实体(基于这样的实体已经受到第三方债务规则的约束);

- ADIs;

- 证券化实体:

- 资不抵债的特殊目的实体。

第三方债务安排也将因关联方债务扣除的规定而不适用于DDCR的运作。

与以下两种安排相关的债务扣除将被DDCR否决:

- 关联方债务用于资助以下交易或义务的情形将不适用DDCR(第一类):用于购买资本增值税资产或法定或实际义务(例如,管理费用义务)的关联方债务;

- 第二类:用于资助特定支付和分配的关联方债务。

不属于第一类范围的安排包括:

- 在澳大利亚实体或外国公司中新发行的成员权益;

- 预计在澳大利亚境内12个月内用于应税目的的特定新的有形折旧资产(即,代表关联方批量采购有形折旧资产);

- 由关联方发行的新债权利益(即,以确保澳大利亚纳税人的纯关联方借贷行为不受DDCR的限制)。

值得注意的是,购买交易存货无法豁免。

只有在以下情况下,对关联方的支付和分配属于第二类:

- 股息、分配或非股份分配;

- 由受托人或合伙企业进行的分配;

- 资本回报,包括由受托人或合伙企业进行的分配或支付所做的资本回报;

- 与取消或赎回实体中的成员权益有关的支付或分配;

- 使用资产或使用权利的版税或类似支付或分配;

- 如果债务曾用于进行本属于第二类的支付或分配,则与债务利息下的本金偿还全部或部分相关的支付或分配;

- 与前述各点中提到的支付或分配类似的支付或分配;以及

- 尚未制定的规则所规定的支付或分配。

以履行举证责任,DDCR将要求纳税人追踪关联方贷款的使用情况,证明这些贷款并未用于第一类或第二类安排。对于那些具有长期债务安排或现金池安排的纳税人来说,这可能会造成负担。

DDCR还包含一条特定的反避税规则,适用于税务官员认定某一安排的主要目的是为了避免DDCR的应用的情况。

转让定价交互

根据以往规定,资本弱化规则在确定实体债务额度时处于优先位置,而对1997年澳大利亚所得税法(ITAA 1997)第815-140节的修订则将资本弱化规则置于核心地位。现在需要从转让定价的角度评估与臂长条件相关的事项,不仅包括适用的利率,还包括债务的量。更多相关信息可以在RSM澳大利亚之前的税务洞察报告中找到: Thin Capitalisation Reforms: Transfer Pricing Prevails in Determining Company Debt Amount | RSM Australia.

RSM 视角

新的资本弱化规则就大部分纳税人而言,仅在适用的收入年度前数月实施,这留给纳税人的调整空间极为有限。以6月30日为年终的纳税人,在适当的情况下重组债务安排的时间不到8周。高杠杆作业极为受此类规则的影响。所有纳税人都应寻求税务建议,并至少构建一个新的资本弱化模型。预计2024年的税务申报表将要求披露所选择和应用的资本弱化方式。

纳税人现在有义务追踪和记录所有关联方贷款的使用情况,以评估它们是否用于不符合规则的债务制造目的。纳税人可以考虑使用来自运营的营运资本(而非关联方贷款)用于不符合资格的债务制造目的。而DDCR将成为未来公司并购交易中的关键问题。

接受审计的纳税人需要向其审计员证明,其利息费用不会导致永久性的税务差异。完成审计的时限使所需的税务分析提前。

对向非居民支付的不可扣除利息,仍适用预扣税。

如果您希望讨论新的资本弱化规则(包括DDCR)的影响,请联系您当地的RSM顾问。

[1] Per subsection 820-50(3) of the ITAA 1997, the term ‘net debt deduction’ broadly refers to the sum of an entity’s debt deductions for an income year, less amounts included in the entity’s assessable income for the same period that is interest, or in the nature of or economically equivalent to interest, as well as certain other prescribed amounts.

[2] For the purposes of calculating an entity’s Tax 税息折旧及摊销前利润, an ‘associate entity’ will be an entity in which the other entity has a ‘TC control interest’ of 10% or more.

[3] For the purposes of applying the GRT, an ‘associate entity’ will be an entity in which the other entity has a ‘TC control interest’ of 20% or more.

[4] An entity will be an ‘associate entity’ of another for the purposes of the ‘third party debt conditions’ where there is a TC control interest of at least 20%, except where considered in the context of certain credit support rights, in which case a TC control interest of at least 50% represents the relevant threshold.