随着国发〔2024〕10号《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(简称“国九条”)的发布,在前两版国九条基础上,进一步对上市公司准入、持续监管提出了更高的要求,尤其是第三条加强信息披露和公司治理监管:“构建资本市场防假打假综合惩防体系,严肃整治财务造假、资金占用等重点领域违法违规行为。督促上市公司完善内控体系”,更加明确了财报信披质量和内控体系建设的重要性。

除了国九条的发布,国发〔2020〕14号《国务院关于进一步提高上市公司质量的意见》、国办发〔2021〕30号《国务院办公厅关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见》等文件,也同样对于加强财务报告编制相关风险与控制,保证财报真实、有效、准确性做了重点要求。

容诚专业团队认为,在更严格的监管环境以及大数据时代背景下,如何高质量、高效率地完成年报编制和信披,落实财务报告内控有效性约束,最为有效的手段即是进行财务报告自动化建设。

本文将从提高信披质量的动因、当下企业面临的痛点、数字化解决方案、预期带来的收益几个方面进行分析。

为何要提高信披质量?

除越来越严格的监管环境外,现阶段经济环境愈发复杂、竞争越来越激烈,企业及时、准确地披露年报信息,不仅为应对法律法规明文要求,更为投资者提供决策参考与投资依据,降低利益相关者之间的信息不对称和利益冲突,影响着品牌形象与市场口碑、投资人和大众市场对企业的信心。

高质量的信息披露,能够帮助投资者更好理解上市公司的价值,为上市公司的品牌形象、资本运作、投资者关系管理等方面带来显著的正向作用。根据沪深交易所最新发布的《上交所上市公司信披评价指引》《深交所上市公司信披评价指引》,沪深交易所在对上市公司再融资、并购重组等事项进行审核时,会将上市公司信息披露工作评价结果纳入考虑范围。

对于最近一年信息披露工作评价结果为“不合格”的上市公司将加强监督和引导,具体限制措施或整改要求包括:

一份准确、及时、有效的年报,不仅是企业对“外”交出的答卷,也是对“内”进行分析和决策的有力辅助。更有助于为专业、准确的财务分析提供数据基础,为企业在经营、管理、投资、筹资等多方面决策环节提供强有力的支持与参考。

合并报表与信披常见痛点

通过分析大量案例得出,面对合并报表编制和对外信息披露时,企业往往存在以下痛点:

数字化解决方案直击信披痛点

在数字化时代,如何提高报表编制效率和披露质量?最为有效的手段即是进行财务报告自动化建设。

其实无论是季报还是年报,让财务部门加班加点的通常都是几个步骤:单体公司数据收集与调整、合并抵消、报表与附注编制等等。如果没有一套透明、准确、可追溯的自动化体系,那么就意味着大量繁杂的重复工作、极高的错误率和返工率。

而通过自动化财务报告系统建设,能够直接提升财务信息的质量和准确度、报表编制效率,显著增强企业年报可读性。

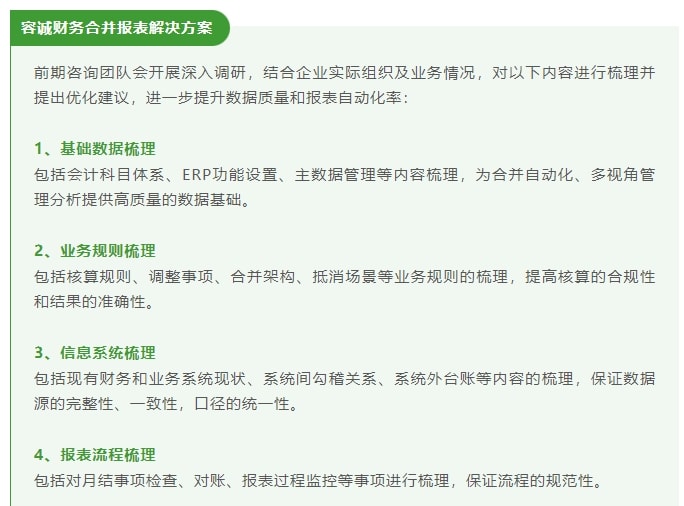

容诚合并报表解决方案的独到之处在于,利用成熟的财务模型,在同一个模块中:

- 彻底解决了复杂股权架构下或多层级集团架构下的合并报表问题;

- 解决了由于组织架构变化带来的大量二次开发问题;

- 解决了法定与管理合并之间的矛盾;

- 解决了国际化运作的集团长期困扰的货币换算问题、多会计准则报表问题。

同时,平台具备高度的数据溯源性和透明性,用户可全面掌握合并进程,兼具管理分析场景。

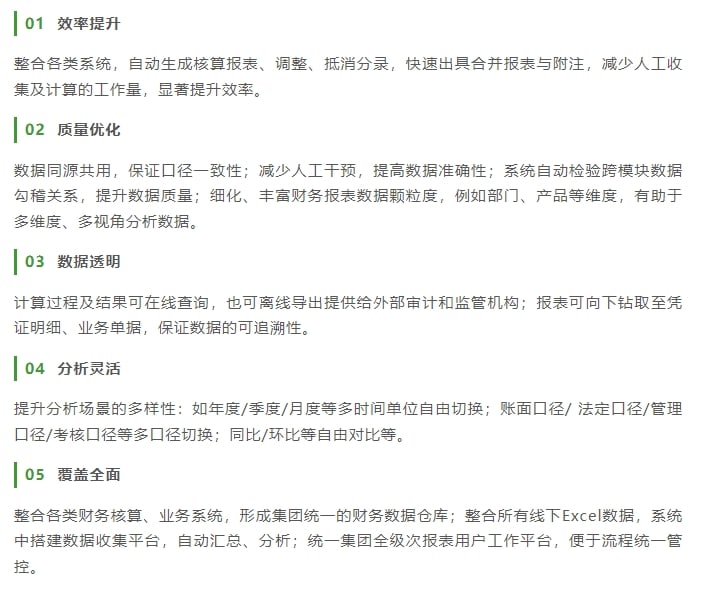

财报数字化建设带来的收益

从长远来看,成熟的财务合并报表系统是财务数智化结果体现的重要元素之一。对于企业来说,财务合并报表系统是业财融合进程中的最后一公里,也是保障财务信息披露及时性、合规性、有效性的重要支撑。

通过财务报表数字化建设,给企业带来的预期收益主要表现在以下几个方面:

容诚财务数智化团队介绍

容诚财务数智化团队提供从咨询方案设计到信息系统落地以及实施监理与运营辅导全过程的整体解决方案,业务领域涵盖财务标准化体系、财务共享中心建设、全面预算管理体系、司库管理体系、业财体系建设等。

容诚财务数智化团队通过科技解决管理问题,助力企业实现自动化、智能化、数字化的管理方式,以抓住市场机会、应对风险与挑战,实现业务的持续性增长与持久价值。

联系我们