随着互联网技术的发展以及消费者的消费观念的变化,电子商务行业得到迅速发展。电商业务突破了原有的产购销渠道,将核心业务环节网络化。电商对信息系统的高度应用,也导致了审计难度的增加。

本次研究基于财务报表审计的需求,主要以基于电商销售模式的公司作为研究对象,站在财务报表审计视角,阐述审计人员应了解的行业信息、特殊会计处理以及审计重点领域及关键审计程序,旨在帮助审计人员在对电商行业被审计单位执行财务报表审计时,快速了解审计重点领域,降低审计风险。

本文为电商行业的行业风险认知及关键财务指标分析。

如上表所述,上述公司的平均资产负债率维持在40%左右,平均流动比率维持在2.00至3.00之间,相对较高,企业盈利能力较强,资金相对充裕,偿债能力较强。

审计时应结合具体企业负债结构关注被审计单位资产负债率,对于资产负债率超过40%的企业,及时与公司进行沟通,合理评估其财务风险。

净资产收益率方面

各个公司净资产收益率差异较大,主要系各个公司的净资产构成差异较大及利润水平不一样所致。

毛利率方面

行业上市公司平均毛利率在30%至40%之间,竞争相对激烈。电商行业毛利率受运营模式、品牌等多方面因素影响,当各个项目毛利率不同、波动较大时,并不一定存在问题,但如果同一项目不同期间的毛利率波动较大,则需要特别关注。在对该行业毛利率进行分析时,一定要结合具体项目的运营模式进行分析。

销售费用率方面

行业上市公司的平均销售费用率较高,在20%至25%之间。销售费用主要构成为人员薪酬、平台推广费、平台佣金等。其中,平台推广费、佣金等费用的完整性,对审计人员了解和测试公司信息系统的要求较高,在审计时需要重点关注。

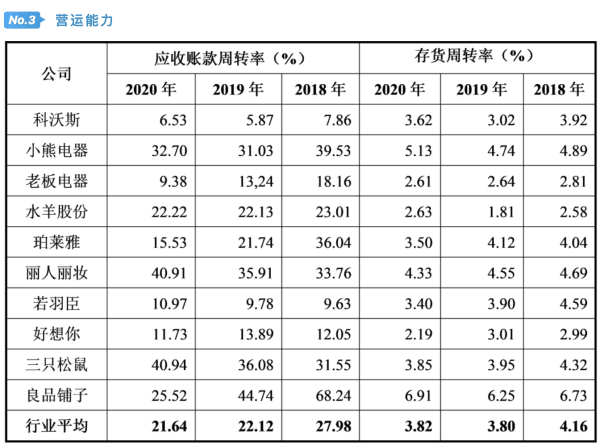

如上表所述,各上市公司应收账款周转率和存货周转率差异较大,主要是因为各公司的运营模式不同,收款条件、结算周期不一致所致。

由于电商行业的特点,部分公司的销售产品受销售淡旺季、精准营销、双十一活动等因素的影响,导致应收账款的增减变动与存货的增减变动之间不完全配比,需要结合具体项目的运营模式进行分析。

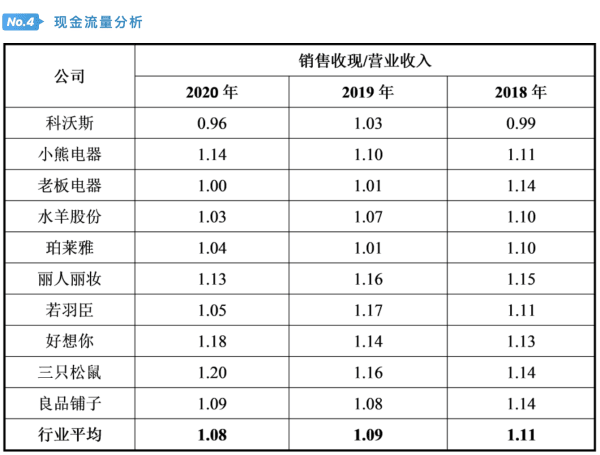

如上表所述,行业上市公司的销售收现占营业收入的比例基本一致。

由于公司通过电子商务平台直面终端客户,根据线上平台规则,一般回款速度较快,销售商品提供劳务收到的现金占营业收入的比例一般大于1。