Con il termine “autotutela” ci si riferisce al potere-dovere attribuito, in via generale, alla Pubblica Amministrazione (e, pertanto, agli enti impositori) di annullare d'ufficio i propri atti se ritenuti illegittimi o infondati.

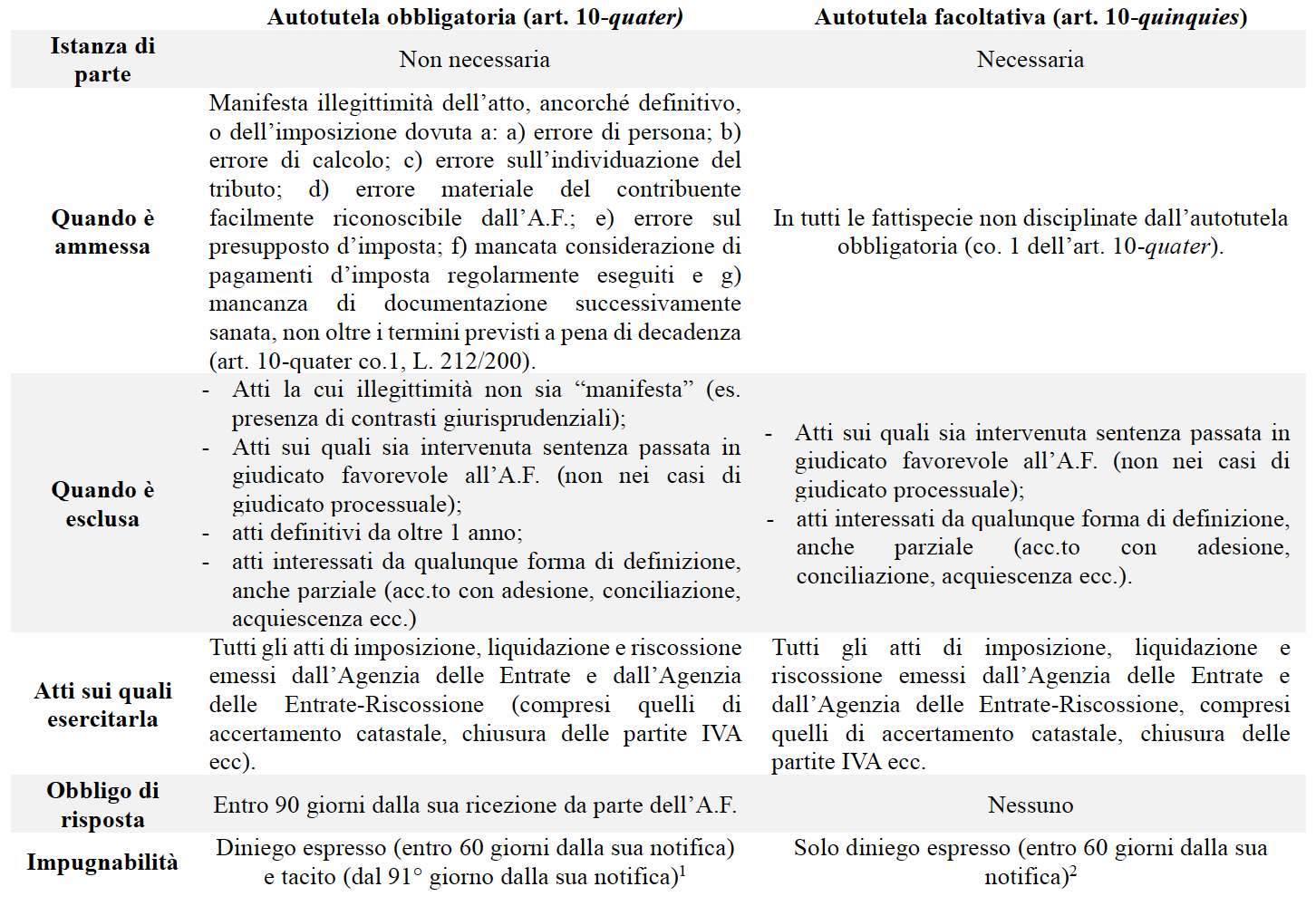

Distinguendosi dalla natura meramente discrezionale del potere di autotutela amministrativa, la disciplina speciale dell’autotutela tributaria, oggi contenuta negli artt. 10-quater e 10-quinquies della L. n. 212/2000 a seguito delle modifiche apportate allo Statuto dei Diritti del Contribuente dal D.lgs. 30 dicembre 2023, n. 219 (di seguito anche la “Riforma”), assume rispettivamente la duplice connotazione di “obbligatoria”, per le ipotesi di manifesta illegittimità degli atti o dell’imposizione dell’Amministrazione finanziaria, e “facoltativa”, in via residuale, per tutti gli altri casi.

Le peculiarità specifiche delle due forme di autotutela tributaria hanno innescato, sin dalla loro introduzione, un importante dibattito interpretativo a cui l’Agenzia delle Entrate ha recentemente tentato di porre rimedio attraverso le indicazioni contenute nella circolare del 7 novembre scorso, la n. 21/E (di seguito anche “Circolare”), recante chiarimenti ufficiali rispetto al corretto esercizio di tale potere.

Tra i principali, ritroviamo:

- un’esaustiva distinzione tra le due figure di autotutela tributaria:

- indicazioni operative circa le modalità di presentazione e il contenuto della richiesta di autotutela;

Accogliendo con favore gli insegnamenti della giurisprudenza di legittimità sul tema3, si chiarisce che l’istanza di autotutela debba essere indirizzata esclusivamente alla Direzione Provinciale dell’Agenzia delle Entrate che ha emesso l’atto che si ritiene illegittimo o infondato e, in caso di errore del contribuente riguardo alla competenza dello stesso, sarà compito dell’ufficio ricevente trasmetterlo alla struttura competente.

Quanto al contenuto dell’istanza, si richiede, oltre alla presenza di elementi formali necessari (i.e. dati del contribuente, dati di contatto, estremi dell’atto viziato, sottoscrizione, ecc.), che questa sia motivata sulla base degli elementi di fatto e di diritto su cui si fonda la richiesta di annullamento totale o parziale e sia corredata dalla documentazione necessaria a consentire la revisione dell’atto viziato. Nel caso di autotutela obbligatoria, la motivazione dovrà riguardare la riconducibilità del vizio alle fattispecie tassativamente elencate nel co.1 dell’art. 10-quater, L. 212/2000.

- una descrizione delle modalità di svolgimento dell’istruttoria e del processo di assunzione del provvedimento di autotutela;

Nel rispetto dei principi di piena e trasparente collaborazione con il contribuente, gli uffici interessati possono richiedere integrazioni documentali, informazioni suppletive e riscontri sulla presenza di atti similari emessi da altri uffici, al fine di addivenire ad una migliore decisione riguardo l’istanza presentata dal contribuente.

Le decisioni dovranno essere motivate, anche per relationem, sulla base degli elementi di fatto e diritto rappresentati in istanza e della documentazione in proprio possesso o fornita dal contribuente, nel rispetto delle eventuali preclusioni previste dalle varie leggi d’imposta4. Inoltre, in presenza di vizi formali o procedurali dell’atto oggetto di autotutela, tale provvedimento conclusivo dell’Ufficio potrà consistere anche in un nuovo atto (c.d. autotutela sostitutiva) in cui i vizi vengono emendati, nel rispetto del principio di ne bis in idem ed entro i termini di decadenza dell’attività di accertamento (salvo che sia intervenuta una pronuncia favorevole all’A.F. passata in giudicato), ovvero integrati nei casi di accertamento parziale5 o integrativo6.

Viene, infine, garantita la sospensione amministrativa degli effetti dell’atto, non espressamente regolamentata, e la possibilità di usufruire dell’istituto della definizione delle sanzioni ex art. 17-bis del D.lgs. 472/1997 a seguito di provvedimento di annullamento parziale in autotutela da parte dell’ufficio.

Tuttavia, preme evidenziare che i termini di impugnazione non sono sospesi, con la conseguenza che l'atto sospeso in sede amministrativa si considererà legittimo e fondato fino all'accoglimento totale o parziale dell'autotutela.

- la definizione delle ipotesi di responsabilità amministrativo-contabile dei soggetti tenuti a esercitare il potere di autotutela, limitate alle sole ipotesi di dolo.

Per entrambe le tipologie di autotutela, la Riforma limita la responsabilità amministrativa dei soggetti incaricati alla valutazione delle istanze di annullamento alle sole ipotesi di dolo.

Nonostante la Circolare fornisca utili indicazioni operative circa il restyling effettuato dalla riforma all’istituto dell’autotutela tributaria, persistono tematiche irrisolte che potrebbero comprometterne la fruibilità da parte dei contribuenti.

Ci riferiamo, in particolare, alla possibilità di impugnare il diniego tacito dell’Agenzia delle Entrate nei casi di autotutela obbligatoria previa esclusiva riconducibilità della richiesta di annullamento a una delle fattispecie tassativamente indicate al co. 1 dell’art. 10-quater e solo decorsi 90 giorni dalla ricezione dell’istanza da parte del contribuente.

Coerentemente con la ratio della riforma, volta a interpretare lo strumento dell’autotutela non più come potere discrezionale esercitabile d’ufficio da Agenzia delle Entrate, il Legislatore avrebbe dovuto semplificare l’attivazione di tale potere da parte del contribuente proprio nelle ipotesi di manifesta illegittimità dell’atto, oltre che meglio coordinare i termini di impugnazione del diniego tacito con quelli di un eventuale ricorso, onde evitare che l’alea di un potenziale silenzio dell’ufficio lo costringa sempre a procedere con un’autonoma impugnazione dinanzi agli organi della giustizia tributaria.

A cura di Roberto Biondolillo

1 Art. 19 co. 1 lett. g-bis del D.lgs. 546/1992.

2 Art. 19 co. 1 lett. g-ter del D.lgs. 546/1992.

3 Cfr. Ord. Cass. 22 dicembre 2018, n. 30229.

4 Cfr. artt. 32 co. 3 del DPR 600/1973 e 51 del DPR 633/1972.

5 Art. 41-bis del DPR 600/1973 e 54-bis del DPR 633/1972.

6 Art. 43 co. 3 del DPR 600/1973.