Cómo llegamos aquí y por qué los retos de contratación no desaparecerán pronto

Con un 3.7 por ciento, el desempleo en Estados Unidos se encuentra en su nivel más bajo en 30 años. Las solicitudes de desempleo están cerca de su mínimo de 50 años, y el número de adultos empleados está en un máximo histórico. Esto debería ser una buena noticia, y para muchas familias lo es. Pero para las empresas medianas, estas cifras históricas están creando importantes retos de crecimiento que afectan todo, desde la contratación en temporada vacacional en el sector minorista, para la construcción de viviendas comerciales y residenciales, transporte, fabricación y servicios profesionales: — ya se formaron una idea.

Mientras tanto, los incrementos salariales han sido tibios, por decir lo menos, con los trabajadores en el extremo inferior de la escala de ingresos apenas comenzando a ver aumentos en sus cheques de pago. La falta de un aumento más significativo en los salarios, ya que el desempleo se dirige hacia nuestro pronóstico de 3.5 por ciento, y posiblemente más bajo, es uno de los principales dilemas que enfrentan los políticos y los economistas. (Más sobre esto, vea: El misterio de los lentos incrementos salariales).

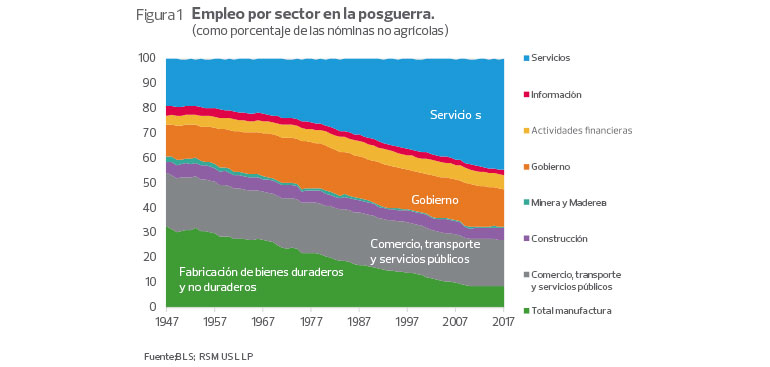

Entonces, ¿qué hay detrás de este mercado laboral históricamente apretado? ¿Por qué han sido las ganancias salariales tan obstinadamente tibias? ¿Y estos desafíos de contratación y salarios terminarán pronto?, Para tener una idea de por qué creemos que el ajustado mercado laboral persistirá por mucho más tiempo. de lo que muchos esperan, ayuda poner en perspectiva cómo llegamos a esta coyuntura crítica; las semillas para el hoy apretado mercado laboral se sembraron hace muchos, muchos años. Desde el advenimiento de la economía impulsada por el consumidor al final de la Segunda Guerra Mundial, el sector manufacturero ha pasado de emplear el 32 por ciento de la fuerza laboral en 1947 a menos del 9 por ciento de los trabajadores no agrícolas en 2017 (ver Gráfica 1). Este cambio se produjo cuando los gustos de los consumidores cambiaron y el empleo en la manufactura local fue reemplazado por cadenas de suministro regionales y luego globales.

Durante el mismo período, el sector de servicios ha más que duplicado su participación en la fuerza laboral, de 19 por ciento de las nóminas no agrícolas de 1947 a 45 por ciento en la actualidad. El empleo en el gobierno ha promediado alrededor del 16 por ciento de la fuerza laboral, descendiendo ligeramente desde 1975. Los sectores de finanzas y construcción también se han mantenido relativamente estables, con un promedio de alrededor del 5 por ciento de las nóminas no agrícolas.

El actual panorama político de los Estados Unidos es un recordatorio de que para muchos trabajadores estadounidenses, la historia principal de la era posterior a la Segunda Guerra Mundial no ha sido necesariamente la de los cambios culturales que ha sufrido la sociedad, sino cómo las decisiones acertadas de inversión han resultado en el largo plazo, vaciando la base industrial de Estados Unidos. En la medida en que las oportunidades de empleo sean la base del descontento social, tendríamos que considerar el estrechamiento de las oportunidades de empleo en el sector manufacturero como un factor principal.

La proporción del empleo en la industria manufacturera tiene una tendencia descendente desde 1947 hasta 2008, a medida que el aumento de la demanda de productos extranjeros de alta gama y producidos a bajo precio superó a la demanda de productos locales de mayor costo y, a veces, obsoletos. Debido a las nuevas tecnologías, la producción no solo se trasladó a ubicaciones foráneas sino que la automatización reemplazó a la mano de obra doméstica.

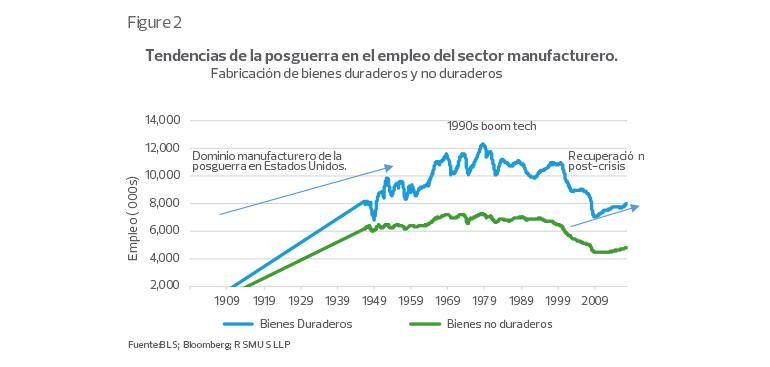

Irónicamente, una disminución en el porcentaje de trabajadores comprometidos en la fabricación de bienes duraderos y no duraderos se ha moderado en la última década y, en los últimos años, parece haberse estabilizado. Esta estabilización podría muy bien ser el resultado de la demanda de productos de marca extranjera producidos en instalaciones de producción nacional (por ejemplo, automóviles alemanes y japoneses fabricados en los estados del sur), así como la preferencia renovada de los consumidores por productos locales ilustrada por las tendencias de la granja a la mesa y de productos artesanales. Todo esto parece haber ayudado a detener el sangrado, al menos marginalmente. De 2016 a 2017, la manufactura de bienes duraderos se estableció en un 5.3 por ciento de la fuerza laboral, mientras que la fabricación de bienes no duraderos se ha mantenido en 3.2 por ciento.

También vale la pena señalar que, si bien los fabricantes estadounidenses de bienes duraderos siempre han empleado más trabajadores que los de bienes no duraderos, un aumento en el empleo en la fabricación de bienes duraderos coincidió con una mayor demanda de productos electrónicos durante el auge tecnológico de los años noventa (ver Gráfica 2). El empleo en la fabricación de bienes no duraderos ha tenido una tendencia a la baja desde entonces.

Idealmente, en lugar de tratar de poner la pasta de dientes nuevamente en el tubo, los fabricantes nacionales podrían realizar una transición adicional de la producción de materiales básicos a productos de alta gama, utilizando las economías de Japón y Alemania como modelo para el crecimiento continuo y la salud del sector manufacturero.

Salarios, oferta y demanda de mano de obra.

Desde una perspectiva macroeconómica, el acceso a una gama más amplia de productos de menor costo ha ayudado a impulsar los estándares generales de vida y de la economía de los Estados Unidos en general. A nivel humano, sin embargo, ha dejado a muchos trabajadores (empleados anteriormente en la industria), y a las regiones y ciudades dependientes en gran medida de ello, con perspectivas laborales reducidas y economías locales más desafiantes. En la década de 1980, en lugar de planes de pensión garantizados y atención médica de por vida, los trabajadores debían valerse por sí mismos a medida que la industria comenzaba a huir de las regiones amigas de los sindicatos hacia los estados de derecho al trabajo, en busca de mano de obra más barata.

Los empleadores también comenzaron a subcontratar tareas que no se consideran aportaciones directas a la producción (por ejemplo, servicios de cafetería, tareas de limpieza) que podrían ser fácilmente replicadas por proveedores de servicios de menor costo. Incluso los insumos directos comenzaron a ser subcontratados a los proveedores de menor costo, que no sólo limitaban la demanda de mano de obra local, sino que también contribuían a la reducción de la investigación y el desarrollo y a la disminución de las eficiencias de producción que eventualmente permitirían a los fabricantes extranjeros superar a la producción nacional.

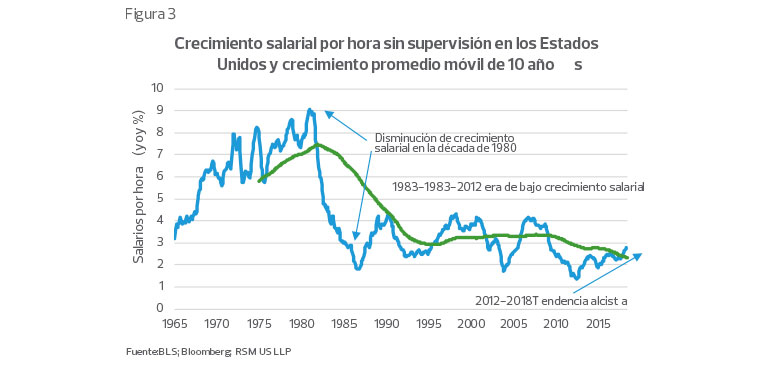

Como lo ilustra la Gráfica 3, el período comprendido entre 1981 y 1985 experimentó una fuerte caída en los salarios por hora, ya que la mayor oferta de mano de obra de bajo costo condujo a “tomarlo o dejarlo en oportunidades de empleo” y luego a un bajo crecimiento salarial a partir de entonces. El mercado laboral global se había afianzado en el nuevo entorno político.

Hay que tomar en cuenta que en los últimos años, el crecimiento del salario por hora vuelve a subir, pero se mantiene a tasas históricamente bajas de menos del 3 por ciento por año. Esto implica que el aumento de los ingresos de los hogares apenas será suficiente para cubrir los precios si la inflación se mantuviera en el objetivo actual de inflación del 2 por ciento de la Fed. Además, es probable que el descontento que ha dominado la era de recuperación posterior a la crisis se prolongue, a menos que la industria y los formuladores de políticas encuentren una solución.

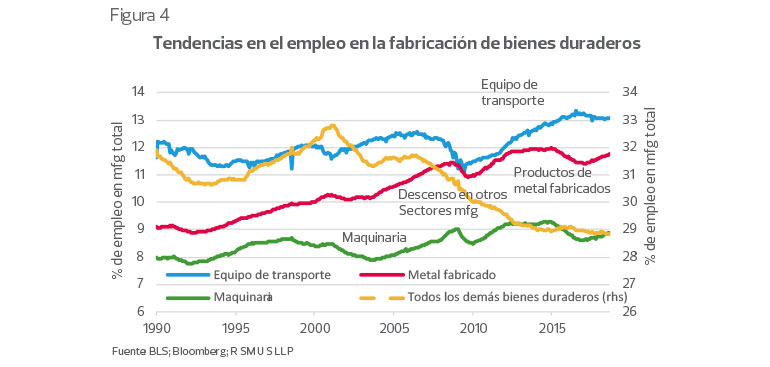

Si bien todas las demás industrias han empleado menos trabajadores en los últimos 17 a 18 años, es irónico que las industrias de manufactura que han aumentado su participación en el empleo sean las que usan acero o aluminio (consulte la Gráfica 4), incluidos los equipos de transporte, metal fabricado y maquinaria. La imposición de aranceles a los principales insumos para la producción en esas industrias amenazaría su capacidad para la producción y su capacidad para continuar proporcionando empleo, dañando aún más el sector manufacturero de la economía.