Introducción

La inteligencia artificial (IA) inicialmente fue una innovación con grandes expectativas; sin embargo, lejos de permanecer estática, ha evolucionado y no solo eso, además se ha expandido para transfigurarse en una realidad que trastoca múltiples disciplinas y la auditoría financiera, no es la excepción (Xieling et al., 2020).

Lo que con antelación dependía del juicio humano, razonamiento; o bien, del análisis manual de grandes volúmenes de información, hoy en día se ve complementado e incluso redefinido por ciertos algoritmos capaces de procesar datos en tiempo real, identificar anomalías o prever riesgos con una precisión sin precedentes (Mohammad et al., 2024).

En este contexto, la IA no solo optimiza los procedimientos tradicionales o estandarizados, sino que desafía la manera en la que entendemos la verificación y el aseguramiento financiero.

¿Cómo impacta esta tecnología en los principios fundamentales de la auditoría? ¿hasta qué punto la IA puede reemplazar la labor del auditor? y en ¿qué aspectos sigue siendo imprescindible el juicio humano?. Para comprender esta transformación, es menester el analizar cómo la IA está reconfigurando los métodos, los alcances o los límites de la auditoría financiera.

En este orden de ideas, el avance técnico-metodológico no radica en encontrar respuestas más eficientes a los desafíos existentes, sino en generar nuevas interrogantes que nos ayuden a entender los problemas desde una óptica diferente.

En un mundo donde el volumen de los datos aumenta de forma significativa y la velocidad de los negocios demandan respuestas casi inmediatas, la auditoría tradicional se enfrenta a un dilema: seguir operando bajo métodos convencionales; o bien, adoptar tecnologías que prometen revolucionar la disciplina; no obstante, esta transformación va más allá de la eficiencia operativa (Philip y Chun-Yang , 2014).

La inteligencia artificial no solo optimiza los procesos, sino que tiende a redefinir los fundamentos de la auditoría financiera, ejemplo de lo anterior sería: ¿Cómo afecta esto la percepción de la verdad financiera? ¿Qué sucede cuando una máquina es capaz de identificar irregularidades que los humanos no pueden detectar tan fácilmente? ¿Debe el auditor confiar ciegamente en los resultados de un algoritmo o cuestionar los criterios con los que este ha sido programado?

Estas preguntas abren un panorama completamente nuevo, en el que el auditor no solo debe adaptarse a la tecnología, sino también desarrollar una mentalidad crítica frente a las implicaciones éticas, metodológicas y filosóficas que surgen con la automatización del análisis financiero.

Por esta razón, el propósito de esta investigación es examinar el impacto de la inteligencia artificial en la auditoría financiera, analizando su potencial para optimizar procesos, incrementar la exactitud en la identificación de irregularidades y transformar el rol del auditor. Asimismo, se busca evaluar el nivel de conocimiento y la adopción de esta tecnología en el sector, identificando los factores predominantes que han restringido su implementación.

De manera complementaria, se realizará un análisis estadístico para evaluar tanto el nivel de comprensión como las percepciones que tienen los auditores sobre el uso de la inteligencia artificial, con el objeto de identificar las barreras cognitivas, técnicas y metodológicas que han dificultado su integración. Este enfoque facilitará una comprensión más profunda de los retos actuales y contribuirá al diseño de estrategias que promuevan una incorporación más eficaz de la IA en los procedimientos de auditoría.

Fundamentos de la Auditoría Financiera

La auditoría financiera resulta ser una disciplina cuya finalidad es proporcionar una evaluación independiente, como a su vez, objetiva sobre la razonabilidad de los estados financieros de una determinada organización.

Históricamente, este proceso se encuentra basado en muestreos estadísticos, revisiones documentales y concluyendo con el juicio profesional del auditor, elementos que garantizan la fiabilidad como la transparencia de la información financiera (Toro Álava, Alejandro Lindao, y Mosquera Soriano, 2021).

En estricto sentido algunos de los principios fundamentales de la auditoría financiera incluyen: Objetividad, independencia, evidencia y juicio. Empero, en un entorno cada vez más digitalizado, los métodos tradicionales enfrentan limitaciones para procesar grandes volúmenes de datos en tiempo real y detectar patrones ocultos que pueden indicar riesgos financieros o posibles fraudes (Quintero Bazán, 2017).

Conceptos Claves de Inteligencia Artificial

La inteligencia artificial como disciplina dentro de las ciencias de la computación, se centra en la creación de sistemas diseñados para ejecutar funciones que habitualmente demandan capacidades cognitivas humanas, tales como el aprendizaje, el razonamiento lógico, la toma de decisiones; entre otros (Yongjun et al., 2021).

En el ámbito de la auditoría financiera, la inteligencia artificial se ha consolidado como una herramienta clave para optimizar y redefinir los procesos de análisis; como de igual forma, en la verificación de información.

Los algoritmos de IA empleados en este ámbito pueden categorizarse según sus enfoques de aprendizaje. En primer lugar, el aprendizaje supervisado utiliza modelos entrenados de acuerdo con un conjunto de datos históricos etiquetados, lo que permite detectar transacciones fraudulentas o discrepancias financieras mediante la identificación de patrones establecidos previamente (Hernandez Aros et al., 2024).

Por otra parte, el aprendizaje no supervisado funciona sin una clasificación inicial de los datos, posibilitando la identificación autónoma de irregularidades al reconocer desviaciones dentro de los registros contables. En este orden de ideas, el procesamiento del lenguaje natural (NLP, por sus siglas en inglés) se ha establecido como un componente crucial para el análisis automatizado de documentación financiera, optimizando la interpretación de contratos, estados financieros y reportes de auditoría con mayor exactitud y rapidez (Naeem et al., 2023).

En este contexto, la integración de la IA en el ámbito de la auditoría financiera ha propiciado transformaciones sustanciales en múltiples procesos.

Entre sus aplicaciones más relevantes se encuentran: la automatización de actividades repetitivas, lo que provoca una disminución significativa en la carga operativa asociada a la revisión documental; la identificación de fraudes, a través del análisis de patrones anómalos en extensos conjuntos de datos transaccionales; la instauración de una auditoría continua, que posibilita el monitoreo en tiempo real de los registros financieros en sustitución de evaluaciones periódicas y el desarrollo de modelos de análisis predictivo, que resultan ser capaces de prever riesgos financieros mediante la interpretación de tendencias históricas y fluctuaciones en los datos (Abhaykumar , Kishan y Priya , 2025).

Estos progresos no solo perfeccionan las técnicas convencionales de la auditoría, sino que también introducen desafíos novedosos relacionados con la interpretación, supervisión y validación de los resultados producidos por los algoritmos. Sin embargo, la adopción de la IA en auditorías financieras también conlleva implicaciones metodológicas y éticas, dado que el empleo de algoritmos automatizados podría afectar la imparcialidad del proceso y fomentar una dependencia hacia sistemas cuya lógica no siempre resulta completamente comprensible, transparente o justificable.

La convergencia entre la auditoría financiera y la inteligencia artificial constituye un cambio paradigmático que impacta profundamente tanto la eficiencia operativa como la redefinición del papel del auditor. A pesar de los progresos tecnológicos, la incorporación de la IA en este campo; al igual que en otros, no se ha generalizado, principalmente debido a la falta de comprensión sobre su funcionamiento, alcance o limitaciones (Arguelles Toache, 2024).

Numerosos profesionales persisten en emplear métodos tradicionales, basados en el muestreo y la revisión manual, sin explotar plenamente las capacidades del análisis automatizado de grandes volúmenes de datos.

De igual forma, esta integración enfrenta obstáculos que han frenado su adopción. Un desafío clave es la justificación y transparencia de los algoritmos, ya que los auditores necesitan confiar en modelos de IA cuyos procesos decisionales pueden resultar opacos o complejos de entender. Otro aspecto crítico es el riesgo de la dependencia tecnológica, donde una automatización excesiva podría mermar la habilidad de los auditores para aplicar su juicio profesional.

Adicionalmente, el sesgo algorítmico representa una preocupación significativa; es decir, si los modelos de IA se entrenan con datos históricos que incluyen sesgos o fallos sistémicos, sus resultados podrían perpetuar y exacerbar dichas distorsiones en lugar de mitigarlas.

Estos elementos evidencian que la incorporación de la IA en la auditoría financiera trasciende la innovación tecnológica, constituyendo un desafío estratégico y metodológico que demanda un equilibrio entre automatización y la supervisión humana.

Análisis estadístico

Con base en los 92 datos recolectados mediante un cuestionario aplicado vía google forms a profesionales del ámbito financiero, se diseñaron once preguntas estructuradas en escala tipo Likert de 1 a 5, las cuales abordaron temas clave sobre el uso y percepción de la inteligencia artificial (IA) en la auditoría financiera (Anexo A). El instrumento mostró una buena consistencia interna, con un Alfa de Cronbach de 0.746, al igual que un Kaiser-Meyer-Olkin (KMO) 0.893, lo cual indica una adecuada fiabilidad para efectos exploratorios.

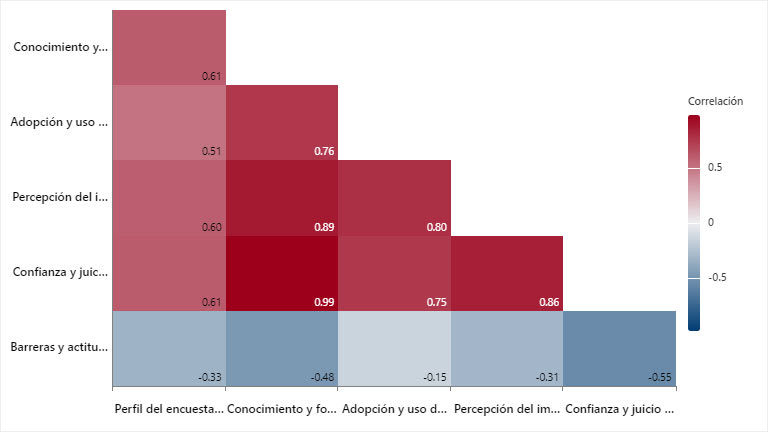

A partir de las once preguntas formuladas en el cuestionario, se agruparon los ítems en seis constructos temáticos para facilitar el análisis de las percepciones y experiencias sobre el uso de la inteligencia artificial (IA) en auditoría financiera. Los constructos definidos fueron: (1) Perfil del encuestado, (2) Conocimiento y formación en IA, (3) Adopción y uso de IA en la organización, (4) Percepción del impacto de la IA en la auditoría, (5) Confianza y juicio profesional y (6) Barreras y actitud hacia el futuro.

Esta agrupación permitió identificar, con base en la gráfica 1, relaciones significativas entre los constructos, obteniéndose correlaciones relevantes que sugieren que, a mayor conocimiento y formación en IA, mayor resulta la percepción positiva sobre su impacto en la auditoría (0.89), así como una mayor disposición para su adopción futura (0.76).

En este orden de ideas, se encontró una relación directa entre el nivel de confianza en los resultados generados por IA y la percepción de que estos sistemas no reemplazarán el juicio profesional del auditor (0.86), lo cual refuerza la visión de que la IA resulta ser un complemento y no un sustituto del rol humano en la auditoría.

Por otro lado, el constructo barreras y actitud hacia el futuro muestra correlaciones negativas con los demás factores, fundamentalmente con la confianza y juicio profesional (-0.553), lo que sugiere que mayores barreras percibidas o actitudes “conservadoras” están asociadas a menor confianza y disposición de delegar tareas hacia la IA. Estas relaciones permiten inferir que la capacitación técnica y la experiencia previa con herramientas de IA son claves para reducir resistencias, aumentar la confianza y facilitar una adopción efectiva en auditoría financiera.

Gráfica 1

Correlograma entre constructos.

En el mismo tenor y continuando con los impactos de la percepción y su relación hacia el uso de la inteligencia artificial en la auditoría financiera. Se generó la siguiente ecuación de regresión múltiple:

Percepción del impacto de la IA=2.045+0.479 Conocimiento y formación en IA+0.2069 Adopción y uso de IA - 0.272 Confianza y juicio profesional

| Pvalue | (0.000) | (0.000) | (0.000) | (0.015) |

Con base en este análisis de regresión se puede inferir que el coeficiente para conocimiento y formación, indica una relación positiva y estadísticamente significativa. Este hallazgo se alinea con la literatura sobre la adopción tecnológica, donde el conocimiento es un facilitador clave en la percepción del valor de la tecnología. Es decir, cuanto mayor es el nivel de conocimiento y formación del auditor sobre la IA, mayor es su percepción positiva del impacto que esta tecnología puede tener en el proceso de la auditoría (Yong Varela, 2004).

El coeficiente para adopción y uso de IA en la organización fue 0.2069; lo que sugiere que la exposición directa o el uso institucional de la IA fortalece la percepción de su utilidad. Este resultado confirma lo planteado en teorías como la “Difusión de innovaciones de Rogers”, donde la experiencia directa con una innovación tecnológica incrementa la percepción de sus beneficios. En otras palabras, los auditores que han visto implementaciones prácticas de IA dentro de sus organizaciones tienden a valorar más su impacto (Urbizagástegui-Alvarado, 2019).

Sorprendentemente, la variable confianza y juicio profesional arrojó un coeficiente negativo de -0.272. Este hallazgo revela un aspecto interesante, debido a que existe una relación inversa entre la confianza profesional del auditor y su percepción del impacto de la IA. Desde el punto de vista teórico, esto puede explicarse como una tensión entre el juicio del experto basado en la experiencia humana y la automatización creciente de los procesos decisionales por algoritmos. La teoría de la disonancia cognitiva puede ayudar a entender este fenómeno, ya que algunos auditores podrían percibir que el avance de la IA pone en duda su rol tradicional como expertos críticos del proceso financiero, lo que genera una resistencia subjetiva a su reconocimiento como herramienta de alto impacto (Rosero Barzola y Montalvo Ruilova, 2015).

Conclusiones

La presente investigación confirma que la inteligencia artificial (IA) representa una transformación sustancial en la auditoría financiera, no solo desde el punto de vista operativo, sino también en sus fundamentos metodológicos y epistemológicos.

A partir del análisis estadístico realizado, es evidente que el conocimiento y la formación en IA se constituyen como factores determinantes en la percepción positiva del impacto de esta tecnología. Esto coincide con la literatura existente sobre la adopción tecnológica; la cual, plantea que el conocimiento reduce la incertidumbre y promueve una valoración más favorable del cambio.

Asimismo, la adopción institucional y el uso directo de IA también se muestran como elementos que pueden fortalecer dicha percepción; es decir, los auditores que han tenido contacto práctico con los sistemas inteligentes resultan ser más propensos a reconocer su utilidad, particularmente en áreas como la detección de fraudes, auditoría continua o el análisis predictivo.

Sin embargo, un hallazgo particularmente revelador es la relación negativa entre la confianza en el juicio profesional y la percepción del impacto de la IA. Esto sugiere que, pese a los avances tecnológicos, persiste una disonancia cognitiva en el gremio auditor; en otras palabras, a mayor apego hacia el juicio profesional tradicional, menor es la disposición de aceptar el valor disruptivo de la IA. En este contexto, la resistencia no solo es técnica, sino también se encuentra relacionada con la identidad y la ética. Se percibe que el rol del auditor podría volverse menos claro o en su momento, ser cuestionado debido a las decisiones automatizadas, cuya lógica interna no siempre es transparente o justificable.

Aunado a ello, las correlaciones obtenidas muestran que las barreras cognitivas y actitudinales son un obstáculo significativo, subrayando la importancia de programas de formación continua que no solo proporcionen instrucciones técnicas, sino que también traten las implicaciones éticas, epistemológicas y profesionales del uso de la IA en la auditoría.

Es por ello, que la inteligencia artificial no debe concebirse como un sustituto del auditor, sino como un aliado estratégico que impulsa la necesidad de nuevas competencias, un enfoque crítico renovado y una constante reevaluación del juicio profesional. La adopción efectiva de la IA dependerá de la capacidad del sector para fusionar la innovación tecnológica en concomitancia con el criterio humano, asegurando que los principios fundamentales como la independencia, objetividad y la evidencia sigan siendo la base del trabajo del auditor en esta era digital.

En otras palabras, no se trata de reemplazar al auditor, sino de empoderarlo con herramientas que amplifiquen su capacidad analítica, fortaleciendo su fiabilidad y profundidad en el proceso de auditoría sin sacrificar su integridad ni su rigor profesional.

Quizás, en vez de temerle al cambio, deberíamos considerar cómo estas herramientas pueden revolucionar nuestra práctica, elevándola a niveles de precisión y alcances que antes parecían inaccesibles. La auténtica clave de la innovación no reside únicamente en adoptar nuevas herramientas, sino en la habilidad de fusionar lo mejor de la inteligencia humana con el poder de la IA.

Al final, lo que realmente nos distingue es nuestra capacidad para interpretar y discernir aquello que las máquinas no pueden y esa es la verdadera esencia del auditor en un mundo que avanza hacia la automatización.

Lo invitamos a contestar el siguiente cuestionario sobre la Percepción de la IA.

Bibliografía

- Abhaykumar , D., Kishan , P., & Priya , S. (2025). Challenges and opportunities: Implementing RPA and AI in fraud detection in the banking sector. World Journal of Advanced Research and Reviews(25), 296-308. https://doi.org/https://doi.org/10.30574/wjarr.2025.25.1.0058

- Arguelles Toache, E. (2024). Ventajas y desventajas del uso de la Inteligencia Artificial en el ciclo de las políticas públicas: análisis de casos internacionales. Acta universitaria, 33.

- Hernandez Aros, L., Bustamante Molano, L. X., Gutierrez-Portela, F., Moreno Hernandez , J. J., & Rodríguez Barrero , M. S. (2024). Financial fraud detection through the application of machine learning techniques: a literature review. Humanities and Social Sciences Communications, 11. https://doi.org/https://doi.org/10.1057/s41599-024-03606-0

- Mohammad , Y., Esmaeil , Z., Sidum , A., & Amin , B. (2024). Navigating the Power of Artificial Intelligence in Risk Management: A Comparative Analysis. Safety, 10(2). https://doi.org/https://doi.org/10.3390/safety10020042

- Naeem, S., Ali, A., Anam, S., & Ahmed, M. (2023). An Unsupervised machine learning algorithms: Comprehensive Review. International Journal of Computing and Digital Systems, 13(1). https://doi.org/https://doi.org/10.12785/ijcds/130172

- Philip , C., & Chun-Yang , Z. (2014). Data-intensive applications, challenges, techniques and technologies: A survey on Big Data. Information Sciences, 275, 314-347. https://doi.org/https://doi.org/10.1016/j.ins.2014.01.015

- Quintero Bazán, M. E. (2017). Materialidad en la auditoría financiera: Estándares internacionales y juicio profesional. Visión Gerencial(2), 324-335.

- Rosero Barzola, C., & Montalvo Ruilova, H. (2015). La disonancia cognitiva como factor motivador en las decisiones del consumidor: caso smartphones (Vol. 5). Revista de Ciencias de la Administración y Economía.

- Toro Álava, W. J., Alejandro Lindao, M., & Mosquera Soriano, G. (2021). Auditoría financiera-forense como herramienta de control y detección de fraude en la provincia de Santa Elena. Revista Universidad y Sociedad, 13(4), 267-276.

- Urbizagástegui-Alvarado, R. (2019). El modelo de difusión de innovaciones de Rogers en la bibliometría mexicana (Vol. 9). Universidad Nacional de La Plata. https://doi.org/https://doi.org/10.24215/18539912e071

- Xieling , C., Haoran , X., Di , Z., & Gwo-Jen , H. (2020). Application and theory gaps during the rise of Artificial Intelligence in Education. Computers and Education: Artificial Intelligence, 1, 1-20. https://doi.org/https://doi.org/10.1016/j.caeai.2020.100002

- Yong Varela, L. A. (2004). Modelo de aceptación tecnológica (tam) para determinar los efectos de las dimensiones de cultura nacional en la aceptación de las tic (Vol. 14). Revista Internacional de Ciencias Sociales y Humanidades.

- Yongjun , X., Xin , L., Xin , C., Changping , H., & Enke , L. (2021). Artificial intelligence: A powerful paradigm for scientific research. The Innovation, 2(4), 1-20. https://doi.org/https://doi.org/10.1016/j.xinn.2021.100179