Casos prácticos: Cálculo del límite para deducir intereses

(30% del EBITDA)

Límite para deducir los intereses por préstamos

- El límite establecido es de 30% del EBITDA del ejercicio anterior.

¿Cómo se calcula el EBITDA?

(*) en el siguiente slide te decimos como se calculan los intereses netos.

¿Cómo se calculan los intereses netos para calcular el EBITDA?

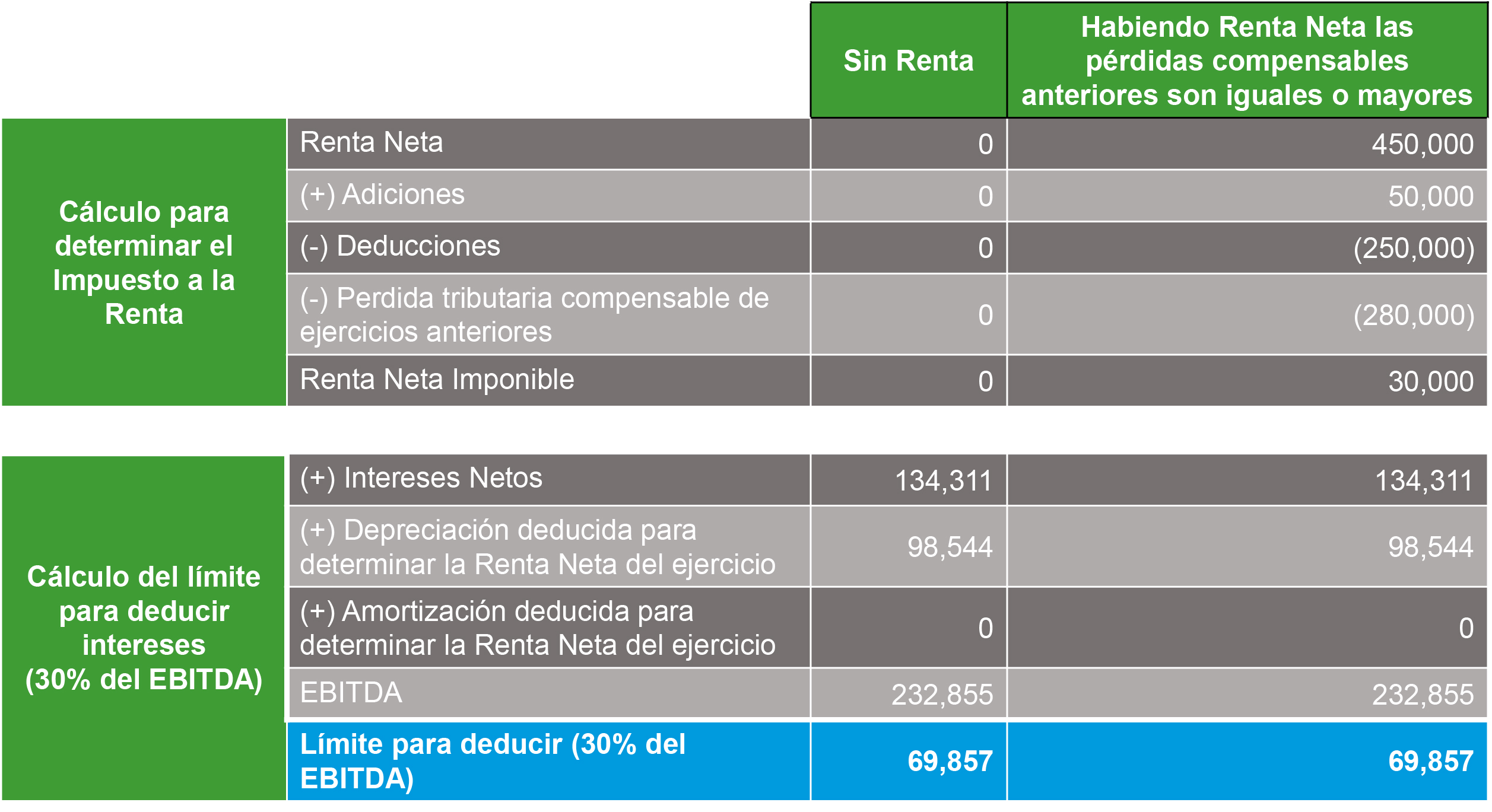

Cálculo del EBITDA para el ejercicio gravable que no hubiera Renta Neta o habiendo Renta Neta las pérdidas compensables anteriores son iguales o mayores:

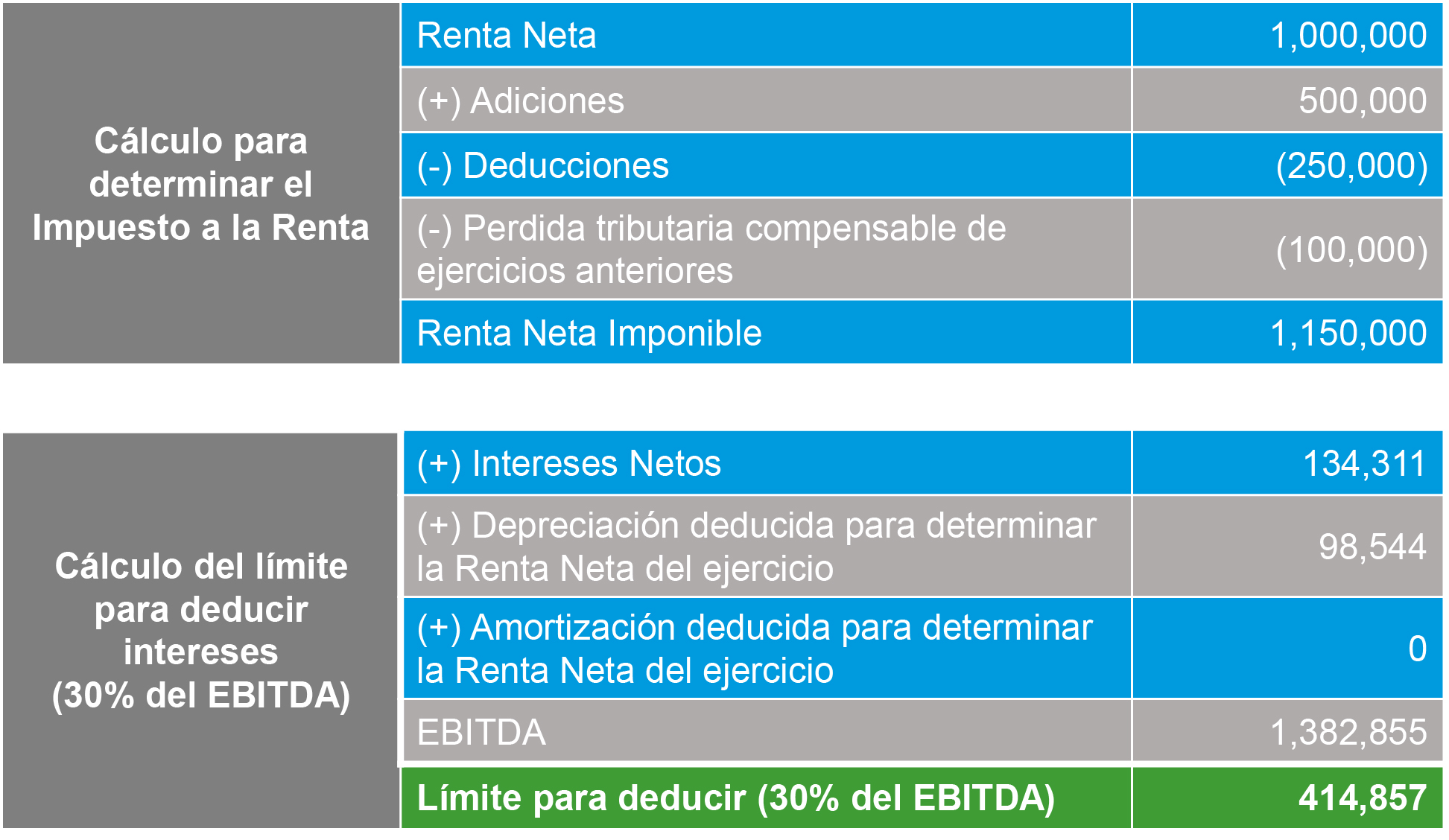

Supuesto 1: Renta Neta Imponible a favor del fisco

Supuesto 2: Sin Renta Neta Imponible o habiendo Renta Neta las pérdidas compensables anteriores son iguales o mayores: