CRITERIO DE VINCULACIÓN: Segundo párrafo Art 24 RLIR

Existen distintos criterios de vinculación aplicables a precios de transferencia, los mismos que son expuesto en el Artículo 24 del Reglamento de la Ley del Impuesto a la Renta (RLIR).

Un criterio de vinculación que el contribuyente no suele tomar en cuenta es el expuesto en el segundo párrafo del Art 24 RLIR indica :

…se otorgará el tratamiento de partes vinculadas cuando una persona, empresa o entidad domiciliada en el país realice, en el ejercicio gravable anterior, el ochenta por ciento (80%) o más de sus ventas de bienes, prestación de servicios u otro tipo de operaciones, con una persona, empresa o entidad domiciliada en el país o con personas, empresas o entidades vinculadas entre sí, domiciliadas en el país, siempre que tales operaciones, a su vez, representen por lo menos el treinta por ciento (30%) de las compras o adquisiciones de la otra parte en el mismo período…

Excepción:

Lo dispuesto no se aplicará a las operaciones que realicen las empresas que conforman la Actividad Empresarial del Estado, en las cuales la participación del Estado sea mayor al cincuenta por ciento (50%) del capital.

Particularidad:

En caso la compañía tenga actividades por períodos mayores a tres ejercicios gravables, tales porcentajes (80% o más de ventas de bienes, prestación de servicios u otro tipo de operaciones y el 30% de las compras o adquisiciones de la otra parte) se calcularán teniendo en cuenta el porcentaje promedio de ventas o compras, según sea el caso, realizadas en los tres ejercicios gravables inmediatos anteriores.

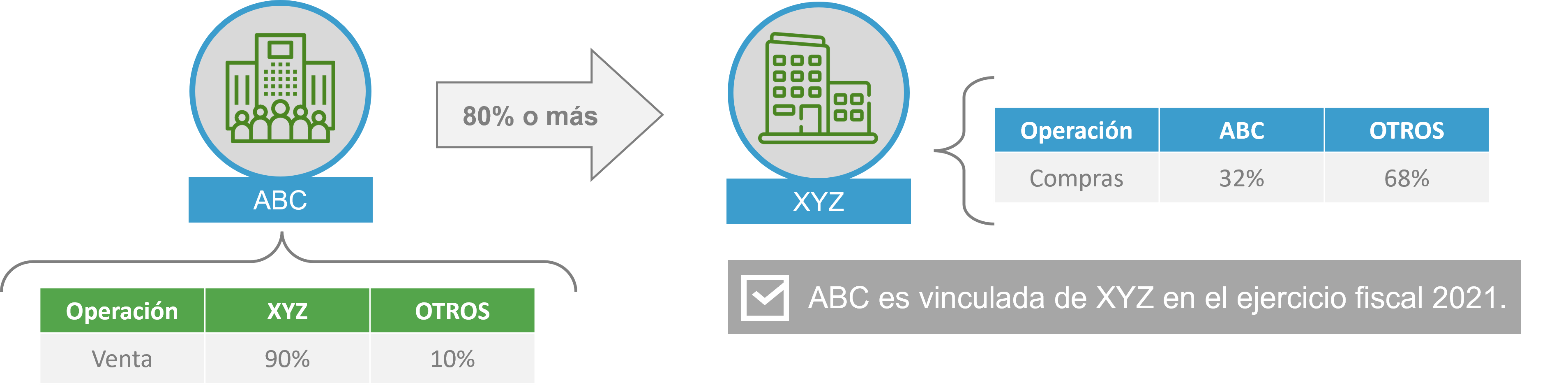

CRITERIO DE VINCULACIÓN: CASO 1

La compañía ABC ha realizado la venta del 90% de su producción de calzado a la compañía XYZ durante el ejercicio fiscal 2020 y el 10% de la producción restante a otros clientes. El área de contabilidad se percata de este hecho, el contador de la compañía, conocedor de los criterios de vinculación, consulta a la compañía XYZ si las compras realizadas a ABC representaron por lo menos el 30% de las compras de XYZ durante el mismo ejercicio. A lo que la compañía XYZ responde: “ Las compras realizadas a ABC representan el 32% de las compras de XYZ”.

¿Existe vinculación?

RSM Perú

En RSM Perú contamos con un equipo de especialistas en temas de Precios de Transferencia. ¡Contáctanos! Nosotros te brindaremos los servicios necesarios para ayudar a tu empresa.

![]()