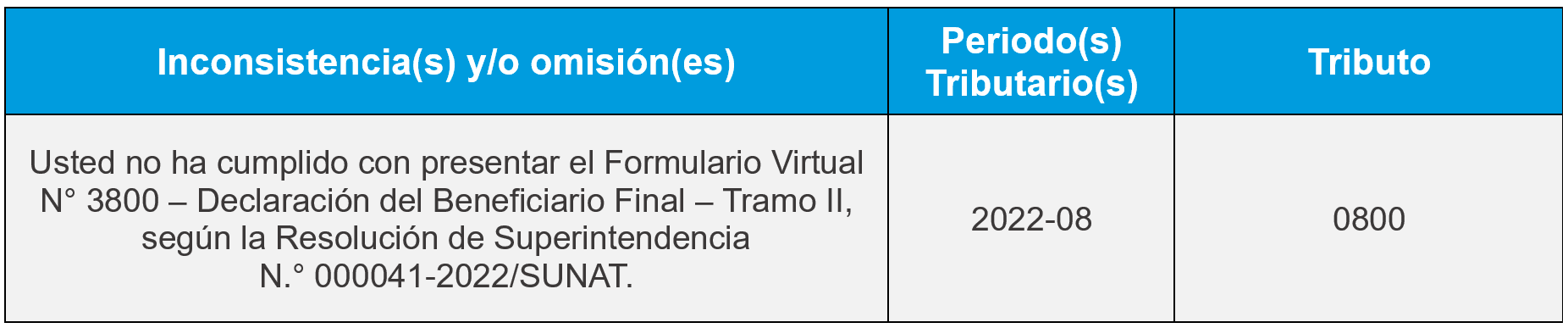

Últimamente diversos contribuyentes han sido notificados mediante el buzón electrónicos cartas inductivas con la siguiente inconsistencia:

Importante recordar

Las cartas inductivas no producen sanciones, tienen una finalidad orientadora y preventiva, por el cual se advierte al contribuyente de inconsistencias conforme a ley, que deberá ejecutar acciones para cumplir con la normativa. De esa manera, evitará que SUNAT inicie con acciones fiscalizadoras e incluso iniciar un procedimiento sancionador.

Presentación de la declaración jurada de beneficiario final

De acuerdo con lo señalado en los literales a) y b) del artículo 2 de la Resolución de Superintendencia N.º 000041-2022/SUNAT, los sujetos obligados deben presentar a la SUNAT la información de sus beneficiarios finales, según el siguiente detalle:

La declaración jurada informativa de Beneficiario Final correspondiente al Tramo II (personas jurídicas que declararon ingresos netos de más de 500 UIT hasta 1000 UIT respecto del ejercicio 2021), en el mes de setiembre, tomando como fechas de vencimiento la correspondiente al periodo tributario agosto de 2022.

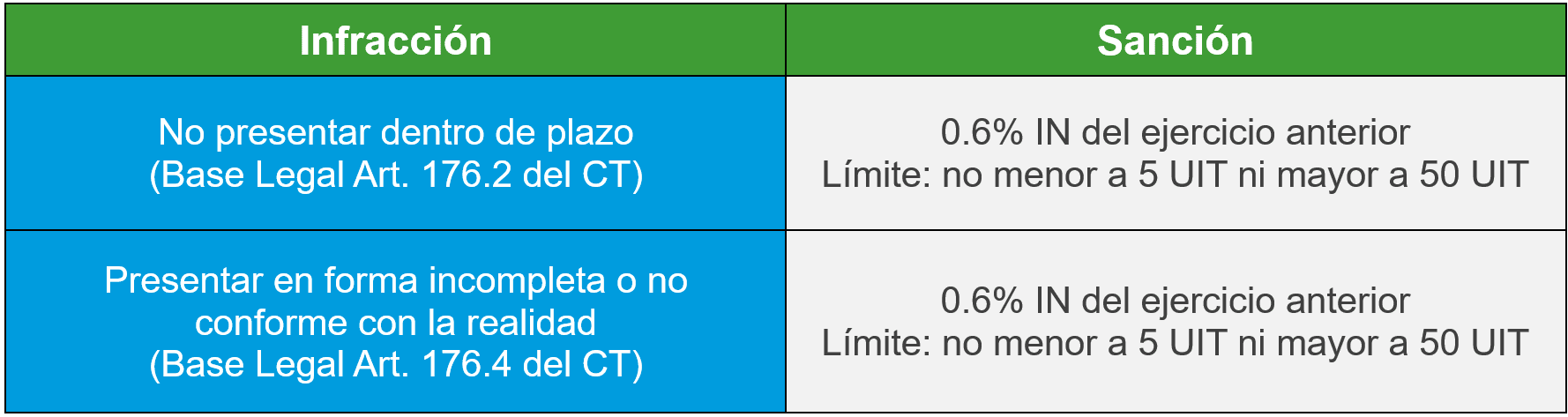

Infracciones y multas aplicables

De no cumplirse con las obligaciones vinculadas a la declaración jurada informativa de Beneficiario Final, el procedimiento de debida diligencia, la conservación de la documentación de respaldo y sistemas y permitir el control por parte de la SUNAT, el sujeto obligado incurrirá en las infracciones detalladas en el siguiente cuadro:

Nota: Se sugiere responder la carta inductiva para evitar posibles fiscalizaciones.