2022年12月9日,财政部印发《企业数据资源相关会计处理暂行规定(征求意见稿)》, 首次提出企业数据资产入表相关处理办法。

2023年8月22日,财政部印发《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号),自2024年1月1日起施行。

《企业数据资源相关会计处理暂行规定》(以下简称《暂行规定》)提出了对数据资产的细化规定、强化披露,将推动企业进一步强化数据资源管理、推动数据价值实现。

本文将对《暂行规定》的政策和法规进行解读,分析政策对数据资产管理的影响和要求,旨在帮助企业更好地理解政策要求和实施策略,为数据资产的有效管理和利用提供支持。

监管制度发展历程

自2020年中共中央、国务院提出将数据并列作为第五大项生产要素以来,围绕数据要素、数据资源、数据应用等相关政策和话题研究成为了各方关注的焦点之一,有关各方在积极推动数据要素市场建设、协同数据要素推动经济深化发展。

《企业数据资源相关会计处理暂行规定》解读

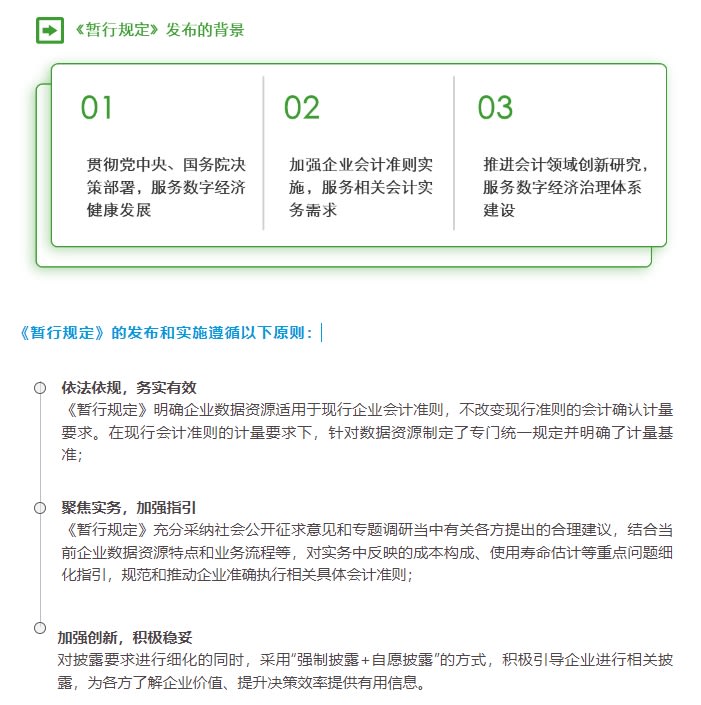

01 《暂行规定》发布的背景与原则

党的二十大报告提出,加快建设数字中国,加快发展数字经济。《暂行规定》是贯彻党中央、国务院关于发展数字经济决策部署的具体行动,旨在为数字经济的健康发展提供有力的支持。同时,数字经济的兴起和快速发展对会计领域提出了全新的挑战和需求,《暂行规定》的发布能够加强企业会计准则的实施,更好地服务于企业和相关会计实务需求,推动企业会计准则实施的标准化和规范化、推进会计领域的创新研究,以更好地服务数字经济的健康发展和治理体系建设。

02 《暂行规定》的主要内容

《暂行规定》提出,企业应当按照企业会计准则相关规定,根据数据资源的持有目的、形成方式、业务模式,以及与数据资源有关的经济利益的预期消耗方式等,对数据资源相关交易和事项进行会计计量、确认和报告。

企业“数据资产入表”的实践意义

01 数据资产入表推行和实践的意义

数据资产入表的推行和实践或能够帮助企业提升信息披露的透明度、有助于企业增厚资产、增加外部市场对企业价值的认可度,帮助企业构建全新的数据资产战略、提升企业内部管控和数据治理水平,同时,有助于监管加强对数据要素市场的统筹管理。

02 多地开展先行探索数据资产入表

自2022年底《企业数据资源相关会计处理暂行规定(征求意见稿)》发布后,多地积极开展数据资产入表的探索与实践。2023年,北京、上海、深圳等地在政策中陆续提出数据资产入表落地的方案和措施,面向国央企、上市公司、科创企业和典型数商积极开展数据资产入表企业试点,为数据资产入表的进一步实施和推动提供依据与先行经验。同时,各地政策不仅规定了相关责任机构,也提出了各类规范和激励方法。

对数据资产的细化规定、强化披露,将推动企业进一步强化数据资源管理、推动数据价值实现,并为相关方了解企业价值、提升决策效率提供有用信息。这一动作会为企业带来诸多改变,也需要企业全面审视和加强自身数据管理与治理水平。

容诚数字化团队一直致力于企业数据资产战略、数据治理、数据洞察、数据应用服务,在数据资产入表领域,我们打造了一支融合会计专家、数据专家、评估专家的综合团队,依托丰富的专业知识和实践经验,提供数据资产入表及“4+6+3”数据资产战略治理服务,包含数据资产梳理、数据资产财务核算、数据资产入表治理、数据资产相关内控治理、数据资产持续运营等服务,着力推动数据资产入表的实践与落地,助力企业从多方面准备和推进数据资产入表的工作。

容诚IT咨询与数字化服务中心介绍

容诚IT咨询与数字化服务中心是隶属于容诚咨询下的数智创新服务团队,包含众多专业的数字化咨询顾问、领先的技术团队、全系列的数字化产品、丰富的行业创新经验,并融合容诚各领域行业专家,连接我们在数字化领域的广泛生态合作伙伴。立足于中国本土化,容诚咨询团队致力于为我们的客户提供领先、全方位、兼具国际视角的数字化服务。

我们的愿景

- 创新:打造持续、创新的解决方案

- 赋能:实现内外部客户的数字化赋能与支持

- 转型:探索业务/技术应用的转型突破

- 卓越:追求卓越的管理、业绩、运营、流程变革

我们的服务

我们提供从战略到运营、从规划到落地、从数据到洞察等多样化、全方位的数字化服务;应用成熟的理念方法,领先的数字化技术,协助解决企业日常面临的诸多挑战,涵盖:数字化战略、领域数字化转型、数据洞察与业务战略、财务数字化转型、SAP咨询与实施、智能制造、数据治理、数据资产管理、数据安全与合规、内控合规数字化、审计数字化、数据科学等专项与综合服务,具体可划分为如下领域:

联系我们