Se reglamentó la sobretasa bomberil en el impuesto de Industria y Comercio de Bogotá

Establece las condiciones de operatividad, a continuación, relacionamos las particularidades:

- El hecho generador de la sobretasa bomberil guarda identidad con el hecho generador del impuesto de industria y comercio de conformidad con el artículo 2 del presente decreto.

- El sujeto pasivo corresponde a la persona natural o jurídica cuyos ingresos netos sean superiores a 43.498 UVT ($ 2.047.233.370) en el periodo a declarar.

- La base gravable corresponde al valor del impuesto de industria y comercio.

- La tarifa será el 1% del valor mencionado anteriormente.

- El periodo de causación corresponde al mismo del impuesto de industria y comercio.

- Para los contribuyentes con periodicidad bimestral, comenzará a regir a partir del 1 de septiembre de 2024, es decir a partir del V bimestre. Para los contribuyentes con periodicidad anual, comenzará a regir a partir del 1 de enero de 2025, de conformidad con el artículo 9 del presente decreto.

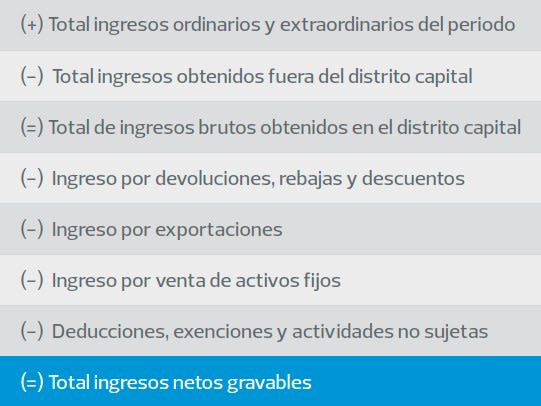

- Se precisa que los ingresos netos son el resultado de la siguiente operación, de conformidad con el artículo 3 del presente decreto.

Contacto Clave

Mónica P. Bobadilla G.

Socia Líder Servicio BPO & Human Capital