La innovación es un factor clave para el crecimiento sostenible y la competitividad en las organizaciones, pero su éxito no solo depende de la creatividad o la implementación de nuevas tecnologías, sino también de la capacidad de medir su impacto económico. El Retorno sobre la Inversión en Innovación (ROIi) es una métrica esencial que permite evaluar la rentabilidad de los proyectos innovadores, ayudando a las empresas a justificar sus inversiones y optimizar la asignación de recursos.

Este modelo de medición del ROI en innovación considera no solo los beneficios tangibles, como el aumento de ingresos y la reducción de costos, sino también otros factores clave como la mejora en la productividad y la expansión en la cuota de mercado. Además, incorpora un factor de riesgo y ajuste temporal, reconociendo que la innovación conlleva incertidumbre y que sus beneficios pueden materializarse a mediano o largo plazo.

La presente propuesta diseña por RSM a partir de Dodgson, M., Gann, D. M., & Phillips, N. (2014) y OECD & Eurostat. (2018), establece una metodología estructurada basada en indicadores cuantificables que permiten a las organizaciones evaluar el impacto financiero de la innovación, facilitando la toma de decisiones estratégicas. Al implementar este modelo, las empresas pueden optimizar sus iniciativas innovadoras, identificar oportunidades de mejora y maximizar el valor generado a través de la transformación digital, el desarrollo de productos y la optimización de procesos internos.

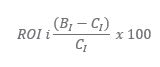

Formula general del ROI de la innovación (ROIi):

Donde:

• ROIi= Retorno sobre la inversión en innovación (%)

• BI = Beneficios de la innovación (ingresos adicionales, reducción de costos, impacto en productividad)

• CI= Costos totales de la innovación (inversión en I+D, desarrollo de productos, costos de implementación)

El ROI de la innovación mide cuánto valor genera una inversión en innovación en relación con su costo. Si el resultado es positivo, significa que la innovación ha generado más valor del que ha costado.

Componentes del Modelo

1. Beneficios de la Innovación (BIB_IBI)

El impacto de la innovación en la organización puede expresarse en términos de:

Donde:

• IN = Incremento de ingresos por nuevos productos o servicios.

• RC = Reducción de costos operativos y de producción.

• PA = Aumento de la productividad (medido en eficiencia o reducción de tiempos de trabajo).

• MC = Mejora en la cuota de mercado (impacto en ventas futuras debido a la innovación).

2. Costos de la Innovación (CIC_ICI)

El costo de desarrollar e implementar la innovación se expresa como:

CI=ID+CT+CI+MA

Donde:

• CI = Inversión en I+D (Investigación y Desarrollo).

• CT = Costos de tecnología (adquisición de software, hardware, plataformas digitales).

• CI = Costos de implementación (capacitación, integración en procesos existentes).

• MA = Costos asociados al mantenimiento y actualización de la innovación.

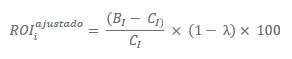

Modelo Ajustado con el Factor de Tiempo y Riesgo

Para reflejar la incertidumbre y el tiempo en el cálculo del retorno de la innovación, podemos usar un factor de descuento (λ\lambdaλ) que considera riesgos asociados a la implementación:

Donde:

λ = Factor de riesgo (varía entre 0 y 1, donde 0 significa sin riesgo y 1 es riesgo total).

Este factor se basa en la probabilidad de éxito del proyecto innovador, obtenida por análisis históricos o benchmarking.

Ejemplo del cálculo:

Una empresa invierte $500,000 en un nuevo software de automatización. Como resultado, obtiene:

• Incremento en ingresos: $300,000

• Reducción de costos: $200,000

• Mejora en productividad equivalente a: $100,000

Los costos de la innovación incluyen:

• Inversión en I+D: $200,000

• Costos tecnológicos: $150,000

• Costos de implementación y capacitación: $100,000

• Mantenimiento anual: $50,000

Calculamos

BI = 300,000 + 200,000 + 100,000 = 600,000

CI = 200,000 + 150,000 + 100,000 + 50,000 = 500,000

Si el factor de riesgo (λ) es del 10%, el ROI ajustado sería:

Este modelo permite medir de forma estructurada el impacto financiero de la innovación en una empresa. Puede adaptarse a diferentes sectores y tipos de innovación, considerando tanto beneficios tangibles como intangibles. [1]

[1]Bibliografía

Dodgson, M., Gann, D. M., & Phillips, N. (2014). The Oxford Handbook of Innovation Management. Oxford University Press.

OECD & Eurostat. (2018). Oslo Manual 2018: Guidelines for Collecting, Reporting, and Using Data on Innovation. OECD Publishing.

Contactos Clave