Mediante Sentencia con radicado 26085 del 30 de agosto del 2024, el Consejo de Estado cambia el tratamiento tributario de la retención en la fuente en los contratos de cuentas en participación.

1. ¿Qué es el contrato en cuentas en participación?

Es un contrato de colaboración empresarial regulado por el artículo 507 del Código de Comercio, por el cual dos o más personas se unen para ejecutar una o varias operaciones mercantiles.

Esta actividad deberá ser ejecutada por uno de ellos en su solo nombre y bajo su crédito personal, con cargo de rendir cuentas y dividir con sus partícipes las ganancias o pérdidas en la proporción convenida.

2. ¿Como se aplica el impuesto de renta en los contratos en cuentas de participación?

En materia del impuesto sobre la renta, el contrato de cuentas en participación no es un contribuyente; los sujetos pasivos son las partes, y estos deben declarar de manera independiente los activos, pasivos, ingresos, costos y deducciones que les correspondan a cada uno, de acuerdo con su partición en la ejecución del contrato.

Así lo establece el artículo 18 del E.T, en los siguientes términos:

“Los contratos de colaboración empresarial tales como consorcios, uniones temporales, joint ventures y cuentas en participación, no son contribuyente del impuesto sobre la renta y complementarios. Las partes en el contrato de colaboración empresarial deberán declarar de manera independiente los activos, pasivos, ingresos, costos y deducciones que les correspondan, de acuerdo con su participación en los activos, pasivos, ingresos, costos y gastos incurridos en desarrollo del contrato de colaboración empresarial.”

3. ¿Como se aplica la retención en la fuente en los contratos en cuentas de participación?

Respecto de la retención en la fuente a título del impuesto sobre la renta aplicable a este tipo de contratos, al no estar regulada expresamente en la legislación tributaria, la Dian en su reiterada doctrina, establecía que, el socio gestor era el titular del ingreso sometido a retención en la fuente, por ende, este debía reflejar las retenciones que le practicaban en el periodo fiscal correspondiente.

Los conceptos de la DIAN generaban que la totalidad de la retención en la fuente fuera tomada únicamente por el socio gestor, como si fuera el titular del 100% de los ingresos asociados, sin que se le pudiera trasladar al participe oculto la proporción de retención en la fuente que le correspondía según su porcentaje de participación en este vehículo contractual.

4. ¿Cuál fue el cambio en el tratamiento tributario de la retención en la fuente en los contratos de cuentas en participación?

La Sección Cuarta del Consejo de Estado, profirió sentencia bajo el proceso con radicado No. 26085 del 30 de agosto del 2024 mediante la cual decide sobre una demanda de nulidad simple interpuesta contra varios conceptos emitidos por DIAN en relación con la retención en la fuente en los contratos de cuentas en participación.

La corporación consideró que la inaplicación de la proporcionalidad en las retenciones practicadas al socio gestor afectaba a los partícipes ocultos, en virtud de que les impedía tomar la retención en la fuente proporcional a su participación, vulnerando los principios fundamentales de justicia y equidad tributaria.

Concluye que las retenciones practicadas en desarrollo del contrato vienen a representar un activo igualmente repartible al partícipe oculto conforme su porcentaje de participación, en cuanto surgen de los ingresos y utilidades derivados de la ejecución del contrato.

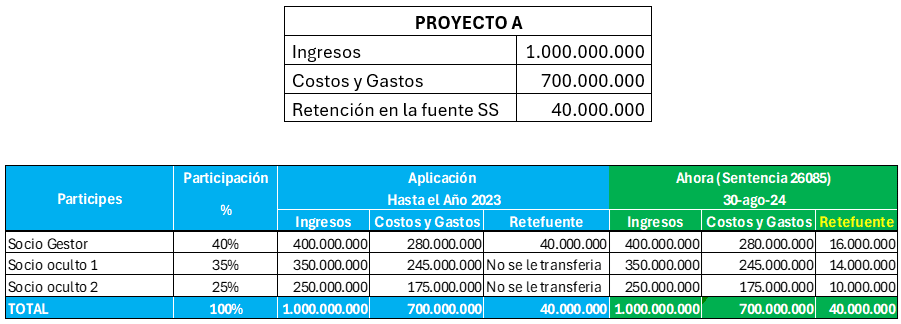

Ejemplo comparativo ante y después de la modificación del tratamiento de la retención en la fuente en los contratos de cuentas en participación.

Contactos Clave