Cuando llega el momento de cerrar el ejercicio fiscal, cada empresa debe realizar un conjunto de tareas clave para garantizar que su contabilidad y cumplimiento fiscal estén al día. Esto no solo asegura que se cumpla con todas las obligaciones contables y fiscales de manera ordenada y eficiente, sino que, también permite que se cumplan dentro de los plazos establecidos. Aquí le dejamos boletín que sirve como guía clara y práctica para coordinar el cierre contable y fiscal del año gravable 2024 de manera eficiente, sin dejar cabos sueltos.

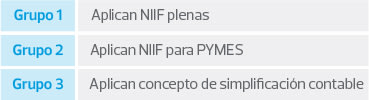

Primer paso, identificación del grupo NIIF de la empresa.

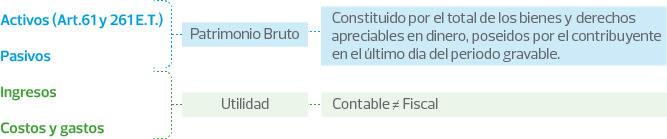

Decreto 2420 de 2015.

Segundo paso, ¡tener las cuentas claras! - Revisión de cuentas contables

Verifique las cuentas de bancos frente a los extractos para determinar si existen partidas conciliatorias. (Cheques posfechados, no cobrados, transacciones rechazadas, etc.). Art. 268 y 261 E.T.

Asegúrese de los inventarios estén correctamente valuados según las políticas y normas contables. Es necesario confirmar el método de valuación, porcentaje de deducibilidad por pérdidas o baja de inventarios por obsolescencia. Art.65, 65 E.T y NIC 2.

Revise que los activos fijos se encuentren debidamente registrados, así como también, las estimaciones de desmantelamiento en los casos que aplique. 60 E.T. y NIC 16, P.6.

Registre las provisiones tales como impuesto de renta e impuesto ICA. NIC 37

Revise y concilie:

√ Los anticipos otorgados a proveedores y otros. Así como también, los recibidos propios y para terceros.

√ Saldos a favor de impuestos (Renta e Iva).

√ Anticipos de autorretención pagados en el formulario 350.

√ Los pasivos por aportes a seguridad social saldo a 31 de diciembre versus la planilla del mes de diciembre que se pagará en enero del siguiente año.

No olvide validar el cálculo de la de depreciación y determinar los ajustes a que haya lugar con el fin de determinar los valores aceptados fiscalmente. Art.137 E.T.

Confirmar si las cuentas por cobrar en moneda extranjera se reconocieron a la tasa de cambio vigente del reconocimiento inicial. NIC 39

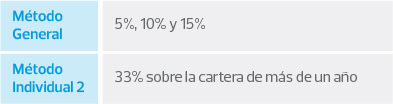

Determinar las deudas de difícil cobro y registrar el deterioro de cartera, esto siempre que tales deudas se hayan originado en operaciones productoras de renta, correspondan a cartera vencida y se cumplan los demás requisitos legales. Art.145, 146 E.T., NIC 39P.6 y NIIF 9,P.5.5.1.

Revise si existen cuentas por cobrar con vinculados económicos a los cuales no se les practica deterioro de cartera, pero sí generan fiscalmente intereses presuntivos Art.260-8 E.T.

Revise que los ingresos realizados fiscalmente sean los devengados contablemente en el año o periodo gravable; sin embargo, se deben revisar los casos especiales que contempla el Articulo 28 E.T.

Determine los costos y gastos que no son deducibles fiscalmente. Arts. 107, 177-1, 177-2, 122, 165 del E.T.

√ Las fluctuaciones de los activos y pasivos en moneda extranjera no tienen efectos fiscales sino hasta el momento de la enajenación o abono de los activos, o al momento de la liquidación o pago parcial de los pasivos. Art 288 E.T.; NIC 21, P.23 y P.28 y Art 1.1.3 D.U.R 1625 de 2016.

√ Los pasivos deben estar soportados, su realidad debe ser validada. Art 239-1 E.T.

√ Los ingresos, costos, gastos, activos y pasivos en moneda extranjera son medidos al momento de su reconocimiento inicial, lo cual puede generar diferencia en cambio en el gasto o ingreso. (Art.288 E.T).

√ Los costos y gastos los cuales deben estar soportados con factura electrónica, documento soporte, nómina electrónica, haberse pagado mediante pagos bancarizados y practicada retención en la fuente en caso de que hubiere lugar. Art.771-2; Art 1.6.1.4.8 y 1.6.1.4.12 DUR 2615 de 2016 y Resoluciones DIAN. 42/20, 165/23 55/16 y 85/22 .

√ Los criptoactivos, son bienes incorporales, susceptibles de ser valorados, por lo que, forman parte del patrimonio y pueden conducir a la obtención de ingresos; En Colombia las criptomonedas no son una moneda legalmente reconocida y carecen de un poder liberatorio ilimitado; por lo tanto, para efectos fiscales se deben tratar como activos intangibles. (Concepto unificado DIAN 100202208 - 1621 de octubre 17 de 2023).

Con la revisión de los activos fijos no olvide los activos biológicos. NIC 41.

Tercer paso, todo buen contador realiza validaciones adicionales pero indispensables para que no se escape nada – Validaciones que no se pueden omitir.

√ Descargue las facturas, notas crédito y débito de compras de bienes y servicios de la plataforma DIAN que terceros generaron a nombre de la compañía y valide si se encuentran causadas y/o registradas de manera correcta en los sistemas contables. Haga lo mismo con las facturas del año gravable inmediatamente anterior para verificar su registro de forma correcta en el sistema contable.

√ Confirme que se hayan realizado los documentos soporte con terceros que no tenían la obligación de facturar electrónicamente, así como también la procedencia de la retención en la fuente. Lo anterior debe tener el respectivo soporte de seguridad social con el fin de determinar su deducibilidad en la renta. Res. DIAN 165/23.

Validación de los gastos por atención a clientes, proveedores y empleados ya que estos están limitados al 1% de los ingresos fiscales netos y efectivamente realizados. Art.107-1 E.T.

√ Verifique que fiscalmente no se tomen como deducibles costos y gastos imputables a los ingresos no constitutivos de renta ni ganancia ocasional, ni a las rentas exentas. Art. 177-1 E.T.

√ Genere un archivo donde se detallen los gastos pagados en efectivo para determinar la limitante establecida en el Art.771-5.

√ Consolidar y comparar los aportes a seguridad social de acuerdo con las planillas con los registrados contablemente con el fin de verificar que correspondan a la realidad.

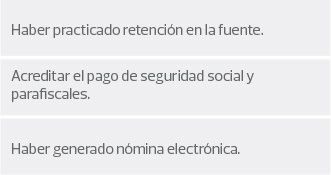

√ Costos y/o gastos nómina: Revisar y confirmar que cumplen los requisitos para su deducibilidad tales como:

Arts. 771-2, 108 E.T. Art 30 de la ley 1393 de 2010 y Res. DIAN 13/21.

√ Identifique la diferencia en cambio devengada y la realizada, esta última se considerará en la parte fiscal.

El último paso: Puntos clave para no olvidar.

Consolidación de declaraciones presentadas: Consolidar las diferentes declaraciones de impuestos retenciones en la fuente, IVA, ICA y retenciones de ICA con el fin de compararlas con la información contable y validar si existen diferencias que ameriten ser corregidas o subsanadas antes de cerrar el año o si estas están debidamente soportadas.

Conciliación de los ingresos: Comparar los ingresos contables versus las declaraciones de IVA, autorretenciones, ICA y renta con el fin de subsanar diferencias que se puedan presentar.

Obligaciones fiscales cumplidas: Corroborar si todas las declaraciones de impuestos fueron presentadas dentro de los plazos establecidos y determinar cuales tienen vencimientos en el primer periodo del año fiscal siguiente con el fin de generar los respectivos borradores y cruzarlos con los saldos de la información contable.

Pago de impuestos: Validar si los diferentes impuestos generaron valor a pagar y verificar si dichos pagos se realizaron.

Ajustes contables por cambios en políticas contables: estos no tendrán efectos en el impuesto sobre la renta y complementarios. El costo fiscal remanente de los activos y pasivos será el declarado fiscalmente en el año o periodo gravable anterior, antes del cambio de la política contable. Art.289 E.T. Num.7. NIC 8, P.19.

Reajustes fiscales: confirmar si hay lugar a realizarlos, son opcionales y no forman parte de la base para depreciación, además implican revelación en las partidas conciliatorias. Art.70, 72 y 280 E.T.

Revisar si existen Impuestos pagados en el exterior, cuando se perciban rentas de fuente extranjera sujetas al impuesto sobre la renta en el país de origen, tienen derecho a descontar del monto del impuesto colombiano de renta, el impuesto pagado en el extranjero, liquidado sobre esas mismas rentas, siempre que el descuento no exceda del monto del impuesto que deba pagar el contribuyente en Colombia por esas mismas rentas; las rentas del exterior deben depurarse imputando ingresos, costos y gastos.

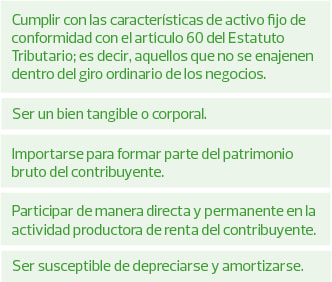

Compra de activos fijos reales productivos: confirmar si dentro del año se realizaron compras que impliquen descuento tributario por el IVA pagado en la adquisición de dichos activos Art.258-1 . Para que un activo fijo se considere real productivo debe:

Artículo 1.2.1.27.1. del Decreto 1625 de 2016.

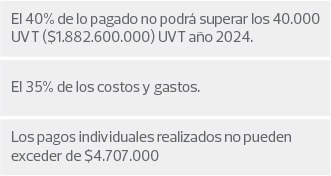

Confirmar si realizaron donaciones: Estas otorgan un descuento tributario del 25% del valor donado, pero no podrán exceder el 30% del impuesto de renta a cargo:

Validar el límite de los beneficios tributarios (Art 259-1 E.T), únicamente estarán sujetos al límite los ingresos no constitutivos de renta ni ganancia ocasional, deducciones especiales, rentas exentas y descuentos tributarios establecidos en los artículos 107-2, 255, 257-1 del Estatuto Tributario, 124 de la Ley 30 de o 1992, 56 de la Ley 397 de 1997, 44 de la Ley 789 de 2002, 23 de la Ley 1257 de 2008 y 4 de la Ley 1493 dé 2011.

Cálculo de Intereses presuntivos: estos reconocen un ingreso mínimo sobre los préstamos en dinero, de las sociedades a sus socios o de los socios a la sociedad, proporcional al tiempo. (Si el interés se cobra realmente, no se debe reconocer el presuntivo, o se reconoce por la porción faltante). Art 35 E.T.

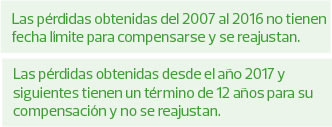

Compensación de pérdidas fiscales: Se compensan con la renta liquida ordinaria, al efectuar esta compensación, la firmeza de las declaraciones es de 5 años y estas no son trasladables a los socios.

Art.147 E.T y Art 117 Ley 2010/19.

Activo o pasivo por impuesto diferido: Las diferencias temporarias gravables imponibles generan impuesto diferido pasivo y las diferencias temporarias deducibles impuesto diferido activo. Estos cálculos son meramente contables y no afectan las cifras a reportarse en la declaración de renta, sin embargo, deben revelarse en los estados financieros y sus notas para mostrar su efecto. NIC 12

Cálculo de Tasa mínima de tributación: la cual busca prevenir que los contribuyentes aprovechen al máximo las deducciones para evitar el pago de impuestos. No podrá ser inferior al 15% y será el resultado de dividir el Impuesto Depurado (ID) sobre la Utilidad Depurada (UD). Art.240 Par.6. E.T.

Conciliación fiscal: Es el proceso de revisión y ajuste de las transacciones financieras para asegurar que se ajusten a las normas y regulaciones fiscales aplicables; lo cual implica verificar la precisión y fiabilidad de las transacciones ajustar cualquier error o inexactitud, se reporta en el Formato 2516. Art. 21-1 y 772-1 E.T

Verificar las partidas contables que generan diferencias con respecto a los valores que se pueden tomar fiscalmente:

Contactos Clave