À retenir

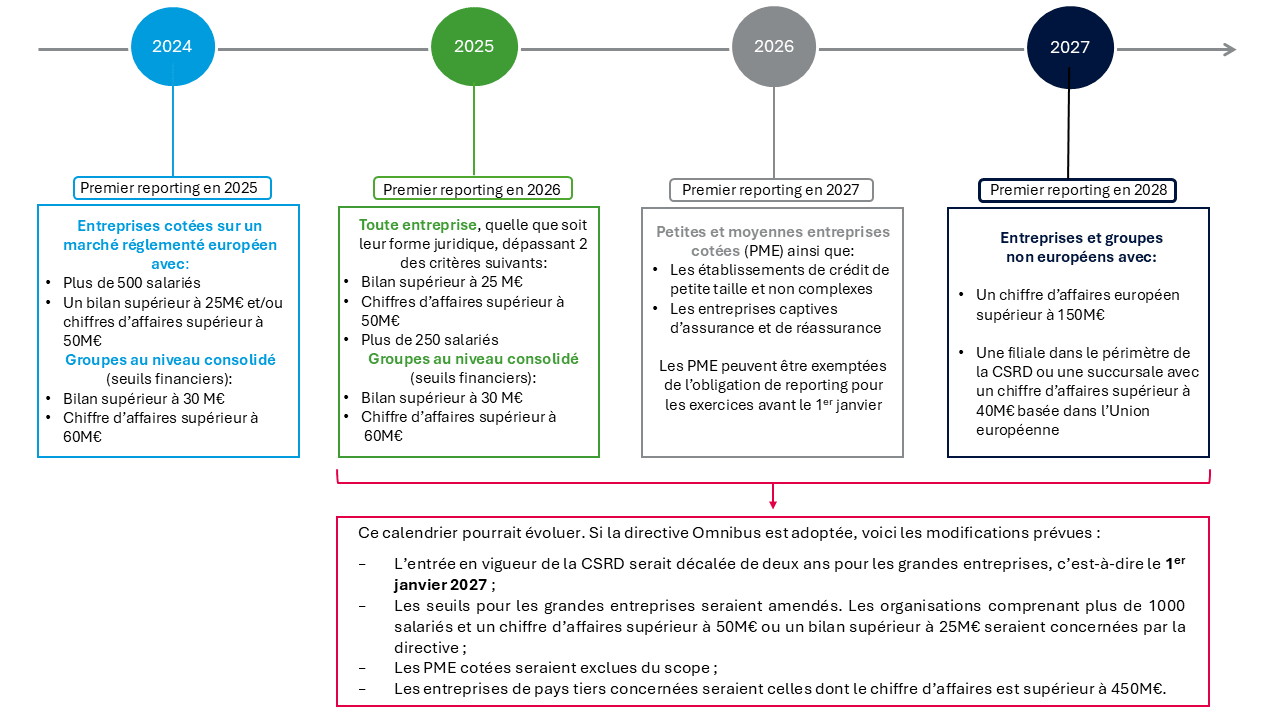

La Corporate Sustainability Reporting Directive (CSRD) instaure un cadre commun aux entreprises sur les thématiques environnementale, sociale et de gouvernance (ESG). L'adoption de la CSRD s'inscrit dans le Pacte Vert pour l'Europe, qui ambitionne de faire de l'Union européenne la première économie neutre en carbone d'ici 2050.

Ainsi, elle vise à harmoniser le reporting durabilité des entreprises et à améliorer la disponibilité et la qualité des données publiées. Chaque année, ces dernières devront publier des informations en matière de durabilité, en respectant les European Sustainability Reporting Standards (ESRS).

Dans cet article, nos experts RSM vous proposent les clés pour une transition vers un reporting durable, partagent leurs conseils, leurs retours d'expérience face aux défis rencontrés et relevés.

Notre accompagnement pour une transition vers un reporting durable

Fort de notre expérience, nous avons développé une méthodologie structurée afin d'aider les entreprises à appréhender cette transformation réglementaire.

Une temporalité adaptée aux besoins des entreprises

Notre accompagnement commence en amont des échéances réglementaires afin de permettre une adaptation progressive et efficace. Un accompagnement type s'étale sur 6 à 8 mois selon la maturité initiale de l'organisation.

Les grandes étapes de l'accompagnement

Phase de lancement

La phase de lancement est cruciale pour poser les bases de la mission et garantir un accompagnement structuré. Elle commence par une réunion de cadrage visant à définir précisément le périmètre de l'entreprise, en tenant compte de ses opérations propres et de sa chaîne de valeur.

Cette étape permet également de valider le rétroplanning, les interlocuteurs clés et les livrables attendus. C'est aussi un moment de sensibilisation pour les contributeurs afin de s'assurer de leur compréhension des concepts « techniques » de la mission.

Analyse de double matérialité

L'analyse de double matérialité constitue une étape clé dans l'accompagnement des entreprises pour se conformer aux exigences de la CSRD. Elle permet d'identifier les enjeux de durabilité matériels en croisant deux dimensions essentielles: la matérialité d'impact et la matérialité financière.

Pour cela, une analyse du contexte de durabilité de l'entreprise est indispensable. Elle permet d'identifier les enjeux sectoriels, et réglementaires spécifiques à l'entreprise. Cette étape permet de cadrer l'analyse et d'orienter les travaux en fonction des enjeux rencontrés par le(s) secteur(s) concerné(s), les attentes des parties prenantes ainsi que les caractéristiques de la chaîne de valeur.

À l’issue de cette analyse, nous parvenons à une identification exhaustive des impacts générés par les activités de l’entreprise et les risques et opportunités (IRO) auxquels l’entreprise peut être confrontée.

Chaque IRO identifié est évalué à travers un processus de cotation de la matérialité distinguant :

- La matérialité d'impact, qui mesure les effets d'une entreprise sur l'environnement et la société;

- La matérialité financière, qui évalue les enjeux susceptibles d'influencer la performance économique ou la situation financière de l'entreprise.

Gap analysis

Cette étape consiste:

- Dans un premier temps - à analyser la matérialité de l'information entre l'ensemble des points de données existants et ceux qui s'appliquent réellement à l'entreprise.

- Dans un second temps, elle permet d'évaluer les écarts entre les pratiques existantes de l'entreprise et les attentes définies pour les thématiques identifiées comme matérielles à l'issue de l'analyse de double matérialité.

En somme, cette analyse permet de mesurer le chemin restant à parcourir pour aligner l'entreprise aux exigences de reporting de la CSRD, en distinguant les informations déjà disponibles, des informations partiellement disponibles ou manquantes sur lesquelles l'entreprise devra publier.

Rédaction du rapport de durabilité

Une fois les travaux précédents réalisés, l'entreprise peut envisager de débuter la rédaction de son rapport. Cela nécessitera malgré tout une organisation en interne afin que chacun des contributeurs soit au fait de son rôle.

Le rapport de durabilité étant normé par des exigences de publication, il est attendu de l'entreprise des réponses précises quant à sa stratégie en matière de durabilité, ses politiques, actions, indicateurs et cibles concernant ses IRO matériels.

La phase de collecte de données ne doit pas être négligée. En fonction de l'entreprise, elle pourra nécessiter des outils de consolidation bien que, pour un premier exercice, la majorité des organisations que nous avons accompagnées ont procédé sans.

CSRD: quels retours d'expérience ?

Nous avons accompagné plusieurs entreprises d'envergures et secteurs variés (industrie, ingénierie, média, etc.) mais également avec des niveaux de maturité sur les thématiques ESG différents. Certaines disposaient d'ores et déjà de politiques structurées, tandis que d'autres découvraient le sujet et devaient intégrer ces nouvelles exigences à leur stratégie.

Lors de nos missions, les organisations que nous avons accompagnées ont pu être confrontées à des problématiques différentes.

- Exhaustivité de la chaîne de valeur:

L'une des nouveautés et défis proposés par la CSRD est la couverture exhaustive de la chaîne de valeur de l'entreprise. La réglementation ne délimite pas l'étendue de celle-ci, ce qui peut en rendre complexe sa modélisation et l'identification des impacts, risques et opportunités associés. C'est notamment le cas pour le secteur de l'ingénierie, dont les activités annexes peuvent être diverses (assistance à la maîtrise d'ouvrage, conseil , expertise technique, maîtrise d'œuvre , etc.). La CSRD incite les entreprises à réaliser un examen minutieux de ses relations d'affaires - directes et indirectes, de ses implantations géographiques et des secteurs au sein desquels elle opère.

- Cotation des impacts par les parties prenantes

Une autre difficulté réside dans la cotation des impacts par les parties prenantes. Il s'agit en effet d'un processus qui peut être déroutant, surtout lorsqu'il s'agit d'un exercice nouveau. Ce mécanisme peut entraîner des incompréhensions ou des résistances chez les personnes chargées de réaliser cette cotation, notamment pour celles qui ne sont pas familiarisées avec les concept de matérialité d'impact et de matérialité financière, ou avec certains sujets techniques. Il a donc fallu faire preuve de pédagogie et s'assurer d'associer à chaque IRO des définitions et exemples illustratifs permettant de faciliter la compréhension des notions présentées.

- Mobilisation des parties prenantes internes

En réponse au défi présenté précédemment, l'un des obstacles principaux est de mobiliser en interne des collaborateurs qui ne sont pas initialement impliqués sur les thématiques ESG. Pour certains d'entre eux, la démarche CSRD peut paraître éloignée de leurs activités quotidiennes c'est pourquoi nous recommandons de constituer un comité de pilotage et/ou un comité de projet dès le lancement de la mission. Cette démarche permet de sensibiliser et d'intégrer au plus tôt les contributeurs qui seront sollicités.

- Accès à la donnée et structuration des politiques

Au-delà des défis liés à la collecte et à la fiabilité des données, la structuration de stratégies et de politiques représente un enjeu crucial, particulièrement sur des thématiques complexes telles que la biodiversité. Ces sujets nécessitent une prise d'engagements clairs, souvent inexistants ou insuffisamment détaillés dans les documents internes des entreprises. Il a donc fallu les accompagner dans l'élaboration ou la formalisation de ces politiques, à la fois pour répondre aux exigences de la CSRD, mais aussi et surtout pour renforcer l'intégration de la durabilité dans leur stratégie globale.

Quelles solutions et bonnes pratiques ?

Pour des réponses sur mesure, adaptées aux enjeux et spécificités de votre société, les associés RSM et leurs équipes pluridisciplinaires sont à votre écoute dans les principales régions françaises.

Pour découvrir l'offre de services RSE & Finances durables, cliquez ici.