Antecedentes.

En el año 2021 se publicó una reforma que modificó diversas disposiciones legales, en la cual se prohibió el uso de la subcontratación de personal (mejor conocido como outsourcing) y solo permitiendo la subcontratación de servicios especializados o la ejecución de obras especializadas.

En la reforma se estableció que; las personas físicas o morales que quisieran prestar los servicios o ejecutar las obras especializadas, deberían de obtener un registro, el 24 de mayo del 2021 se publican las reglas en el DOF para ello.

Ese mismo mes del 2021, se generó la obtención del registro REPSE y tendría una vigencia de 3 años. Derivado de esto, en el año de 2024 se comenzaron a dar las primeras renovaciones del mismo. Actualmente otras empresas han tenido la necesidad de obtener el registro, por lo que, aunque ya no es una acción tan recurrente, todavía es necesario ser meticulosos para poder obtenerlo.

Como señalamos al inicio del documento, la reforma modificó diversas legislaciones, entre ellas, Ley Federal del Trabajo (LFT), Ley del IMSS (LIMSS), Ley del INFONAVIT (LI) Código Fiscal de la Federación (CFF); Ley del Impuesto Sobre la Renta (LISR) y Ley del Impuesto al Valor Agregado (LIVA); las disposiciones de cada legislación establecieron obligaciones para el contratista y para el contratante que deben de estarse cumpliendo de manera periódica.

Desarrollo

Si bien es cierto las obligaciones del REPSE inician desde el momento en que se obtiene el registro en el portal de la Secretaría del Trabajo, también es cierto que el primero que debe de cumplirlas es el contratista. El cumplimiento o no de estas obligaciones puede tener repercusiones hacia el contratante, ya que está realizando un gasto por servicios u obras especializadas que, para poder hacer la deducción fiscal, debe de reunir los requisitos que se establecieron en la LISR en la reforma de abril de 2021; asimismo, para poder acreditar el IVA causado en el gasto generado se deben de reunir los requisitos que se establecieron en la LIVA en la reforma de abril de 2021. Estos aspectos de la deducción y acreditamiento quedaron establecidos en la reforma al CFF en la misma fecha del 2021.

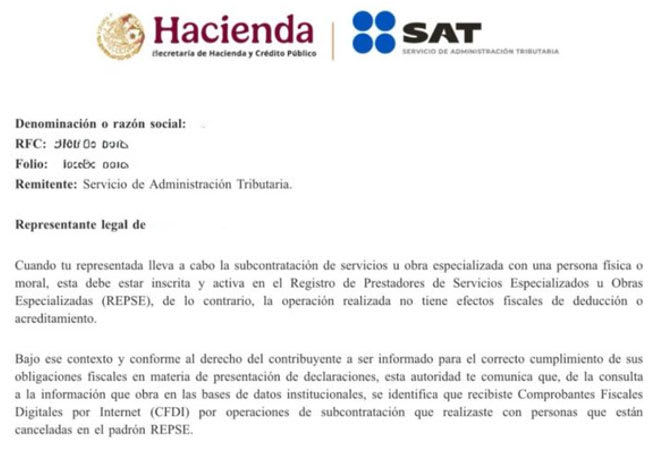

Mencionamos estos aspectos ya que en días pasados diversas empresas y personas físicas han estado recibiendo correos electrónicos del SAT donde les notifican la celebración de operaciones con empresas registradas en el REPSE, cuyo registro se encuentra cancelado. Si bien es cierto parece que es un correo masivo, porque hay empresas que no han celebrado estas operaciones, esto da la pauta para, primeramente, revisar si se tienen erogaciones por servicios especializados y segundo, si se está cumpliendo con las diversas obligaciones derivadas de ello, a continuación, un ejemplo de las notificaciones:

Esta notificación proviene del SAT, pero no quiere decir que sea la única entidad fiscalizadora que esté llevando a cabo este tipo de acciones ya que los servicios u obras especializadas tienen efecto en el cumplimiento de diversas legislaciones.

Las actividades que se realizan al amparo del registro REPSE también están siendo revisadas por el IMSS y por la Secretaría del Trabajo, en el ámbito que le corresponde a cada una de ellas, pero no olvidemos que estas entidades (además del SAT y Secretarías de Finanzas) tienen convenios de colaboración e intercambio de información entre ellas, por lo que, si en sus respectivas revisiones encuentren incumplimientos pueden informar de estos a las demás entidades fiscalizadoras.

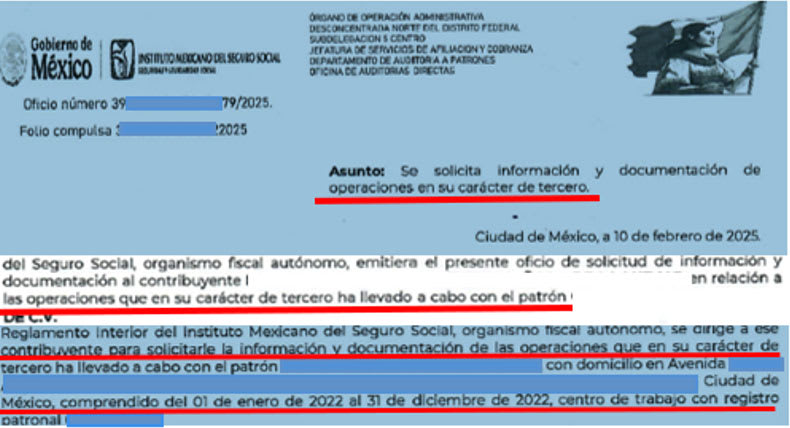

Por señalar algún acto de fiscalización del IMSS, podemos decirles de las revisiones cruzadas, en donde la autoridad comienza por hacer revisiones del cumplimiento de las obligaciones de un patrón que obtuvo su registro REPSE y al revisar a que contratantes les prestó lo servicios, puede llegar a solicitarle información a estos últimos en carácter de terceros, como se muestra en la siguiente imagen:

Por medio de estas revisiones cruzadas el IMSS está solicitando:

- Contratos por escrito (establecidos en LFT).

- CFDI de los servicios.

- Diversos documentos del personal que prestó el servicio (LFT).

- Auxiliares contables y pólizas del registro de la operación.

- Documentos que comprueben que el proveedor cumplió con sus obligaciones.

Como podemos observar, el soporte documental y de registro de las operaciones por servicios y obras especializadas es de gran importancia para los contribuyentes, su incumplimiento puede tener efecto en diversas legislaciones y en cargas financieras adicionales.

Si requiere mayor información al respecto, puede contactar a nuestros especialistas en el tema: