El Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) aumentó el rango objetivo para la tasa de fondos federales en 25 puntos base a 2-2.25 por ciento el 26 de septiembre y dio el siguiente paso en la preparación al mercado para un alza en las tasas en diciembre.

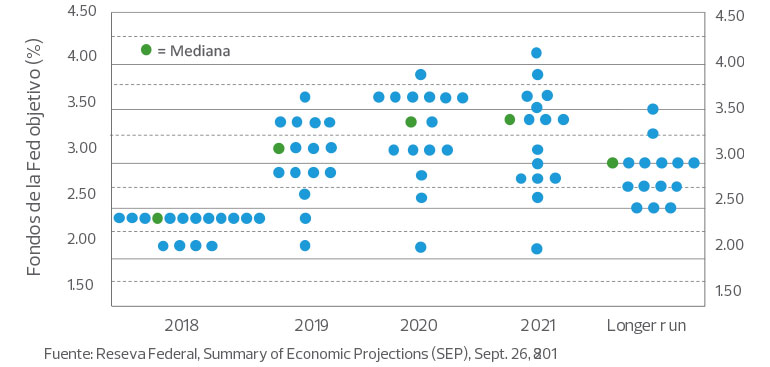

Esto está en línea con la retórica de la Fed y el camino implícito de la política monetaria integrado en los gráficos de puntos y en el resumen de las proyecciones económicas. La gráfica de puntos indicó que 12 de 16 participantes pronostican una cuarta subida de tasas en 2018 y 11 de 16 esperan tres alzas de tasas en 2019, lo que elevaría el rango de la tasa de fondos federales a entre 2.75 y 3 por ciento aproximadamente en un año. El comité espera una mediana de la tasa de fondos federales del 3.4 por ciento en 2021.

La principal conclusión de la declaración fue la sorpresa por la eliminación de la palabra “flexible” de la declaración, y es un gran paso por parte del Banco central para preparar a los participantes del mercado y al público para el día en el que la política se vuelva restrictiva. Sin embargo, la combinación de la declaración y el resumen de las proyecciones económicas crea un poco de incertidumbre sobre dónde está realmente la tasa neutral real.

No estamos de acuerdo con la evaluación de la Fed de que la tasa de política permanecerá en neutral durante los próximos dos años. Nuestro modelo de la función de reacción de la Fed implica que el 2.86 por ciento representa el límite superior con cualquier política de tasas superior al restrictivo 3 por ciento . Esperamos un gran esfuerzo por parte de la Fed en los próximos tres meses para explicar la estimación de cuándo las tasas se vuelven restrictivas, incluso si el presidente Jerome Powell no se siente cómodo con el debate sobre política monetaria.

La Fed, como se esperaba, elevó su pronóstico de crecimiento de 2018 a 3.1 desde el 2.8 por ciento y elevó el pronóstico de tasa de crecimiento en 2019 a 2.5 por ciento. El banco central también redujo su pronóstico de tasa de desempleo a 3.5 por ciento en 2019 y anticipa que se mantendrá hasta 2020 y luego aumentará a 3.7 por ciento en 2021.

Si bien el año que viene en el panorama de políticas que enfrenta el FOMC debería ser bastante tranquilo, excluyendo los riesgos asociados con la intensificación de la disputa comercial y el sector externo, el desafío que se avecina es conformar las expectativas del mercado para un cambio a la política restrictiva en la segunda mitad de 2019. La Fed espera que la inflación se mantenga entre 2 y 2.1 por ciento en los próximos tres años.

Nuestra estimación de la reacción de la Reserva Federal implica que el banco central elevará la tasa de los fondos federales de su rango actual de 2 a 2.5 por ciento a 2.75 a 3 por ciento dentro de un año. Según nuestra estimación de r * (.86) y la NAIRU (tasa de desempleo que no acelera la inflación, por sus siglas en inglés,de 3.5 por ciento), un ajuste de la tasa de la política de interés representa el límite superior de lo que debería considerarse neutral.Tanto los responsables de la formulación de políticas como los inversionistas deben tener en cuenta que las pequeñas y medianas empresas, que han sido los principales impulsores del crecimiento y la contratación durante la expansión cíclica, generalmente no tienen acceso a los mercados de capital amplios y profundos que las grandes empresas utilizan regularmente. Estas firmas más pequeñas dependen en gran medida de prestamistas marginales o no bancarios, por lo que una inversión de la curva de rendimiento acompañada por un movimiento en la tasa de fondos federales por encima del 3 por ciento en2019 dará lugar a políticas y condiciones financieras restrictivas para las pequeñas y medianas empresas. Desde nuestro punto de vista, la Reserva Federal debe proceder con cautela, ya que sienta las bases para un cambio en su lenguaje y orientación hacia el futuro.

Evaluación del FOMC de la tasa de fondos federales apropiada a finales de 2018, 2019, 2020, 2021 y en el largo plazo