Nu de Corporate Sustainability Reporting Directive (CSRD) volledig van kracht wordt, worstelen organisaties om te voldoen aan de uitgebreide openbaarmakingsvereisten. Een cruciaal aspect dat bij deze inspanningen vaak wordt overschaduwd, is de verplichting om te rapporteren over de EU-taxonomie. Deze eis is niet alleen een vakje om aan te vinken; het is een belangrijke factor om te bepalen of bedrijven beperkte zekerheid kunnen krijgen over hun CSRD-rapport - en heeft dus aanzienlijke implicaties voor de auditgereedheid.

Dit artikel is geschreven door Bart Ladru ([email protected]) & Sefa Geçikli ([email protected]). Bart en Sefa maken deel uit van RSM Netherlands Business Consulting Services met een specifieke focus op Duurzaamheid en Strategie.

Inzicht in de verplichting

De CSRD vereist dat bedrijven die binnen het toepassingsgebied vallen, informatie openbaar maken over hoe hun bedrijfsactiviteiten in overeenstemming zijn met de EU-taxonomie. Dit betekent dat bedrijven hun activiteiten moeten evalueren en rapporteren volgens de criteria die zijn vastgelegd in de taxonomieverordening. Daarom is de openbaarmaking van taxonomie verplicht en een integraal onderdeel van de naleving van de CSRD. Dit zorgt ervoor dat bedrijven niet alleen hun impact bekendmaken, maar ook rapporteren over hoe hun bedrijf aansluit bij de duurzaamheidsdoelstellingen van de EU.

Hoewel entiteiten die onder het toepassingsgebied van de NFDR vallen, al rapporteren volgens de EU-taxonomie, moeten grote ondernemingen nu voldoen aan artikel 8 van de EU-taxonomieverordening, waarin transparantieverplichtingen voor niet-financiële ondernemingen zijn vastgelegd. Dit omvat het bekendmaken van hoe hun activiteiten aansluiten bij de definitie van ecologisch duurzame activiteiten van de taxonomie.

Wat is de EU-taxonomie?

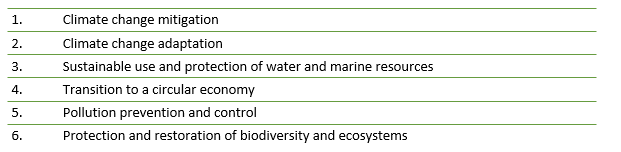

In de kern is de EU-taxonomie een classificatiesysteem dat is ontworpen om organisaties te helpen bepalen of hun economische activiteiten ecologisch duurzaam zijn. Om in aanmerking te komen, moeten de activiteiten voldoen aan specifieke criteria zoals gedefinieerd in artikel 3 van de verordening. Dit vereist een substantiële bijdrage aan een of meer van de zes milieudoelstellingen die zijn beschreven in artikel 9 van de EU-taxonomieverordening:

Voor bedrijven ligt de uitdaging in het identificeren van welke van hun activiteiten in aanmerking komen - wat betekent dat ze het potentieel hebben om een substantiële bijdrage te leveren op een bepaald gebied - en om aan te tonen dat ze op één lijn zitten met deze doelstellingen. Zij moeten aantonen hoe hun producten en diensten bijdragen aan een of meer van de belangrijkste duurzaamheidscriteria, en er tegelijkertijd voor zorgen dat hun activiteiten geen aanzienlijke schade toebrengen aan andere milieudoelstellingen. Bovendien moeten ze voldoen aan minimumwaarborgen, zoals mensenrechten- en anticorruptienormen, en voldoen aan de technische screeningcriteria. Deze rapportagestructuur is cruciaal om belanghebbenden, waaronder investeerders en toezichthouders, in staat te stellen de duurzaamheid van de activiteiten van een bedrijf nauwkeurig te beoordelen.

Het belang van de EU-taxonomie in de CSRD-auditvereisten

Vanuit het oogpunt van controle is de rapportage over de EU-taxonomie van cruciaal belang voor het verkrijgen van beperkte zekerheid over CSRD-rapporten. Artikel 34, lid 1, van de CSRD vereist dat accountants een oordeel afgeven op basis van een opdracht met een beperkte mate van zekerheid, waaronder het verifiëren van de naleving van de richtlijn. Een cruciaal aspect hiervan is of de onderneming heeft voldaan aan de rapportagevereisten van de EU-taxonomie, zoals uiteengezet in artikel 8.

De transparantievereisten vereisen dat bedrijven gedetailleerde informatie verstrekken over de manier waarop hun economische activiteiten bijdragen aan de zes milieudoelstellingen. Bovendien moeten bedrijven het percentage van de omzet, kapitaaluitgaven en bedrijfskosten bekendmaken dat verband houdt met deze duurzame activiteiten. Voor auditors is de grondigheid van deze toelichtingen van cruciaal belang bij het beoordelen of het duurzaamheidsverslag van een bedrijf voldoet aan de CSRD-normen. Het niet adequaat rapporteren over deze activiteiten kan leiden tot onvolledige of onnauwkeurige controleoordelen, waardoor de naleving in gevaar komt.

Vooruitdenken

Hoewel veel organisaties zich concentreren op het voldoen aan de CSRD-rapportageverplichtingen, blijft de integratie van de EU-taxonomievereisten in de CSRD-compliance vaak onder de radar. Het niet voldoen aan deze vereisten kan echter aanzienlijke gevolgen hebben. De verplichting om te rapporteren onder de EU-taxonomie is niet alleen een oefening in transparantie; het is een doorslaggevende factor voor auditzekerheid en in het verlengde daarvan voor de algehele naleving van de CSRD.

In de toekomst zullen bedrijven die de EU-taxonomie omarmen, niet alleen als een rapportageverplichting, maar ook als een strategisch instrument, beter gepositioneerd zijn om te gedijen in een steeds meer gereguleerde omgeving. Door taxonomie te integreren in de kernactiviteiten van het bedrijf kunnen bedrijven gebieden voor operationele verbetering identificeren, innovatie in duurzame producten en diensten stimuleren en groene investeringen aantrekken.

Bovendien zijn bedrijven die zijn afgestemd op de EU-taxonomie aantrekkelijker voor beleggers. Deze afstemming kan de toegang tot groene leningen, duurzame obligaties en investeringen van instellingen die prioriteit geven aan ecologisch duurzame portefeuilles verbeteren, waardoor de kapitaalkosten worden verlaagd. Taxonomie-afstemming geeft aan dat een bedrijf zich inzet voor duurzaamheid.

Concluderend kan worden gesteld dat de rol van de EU-taxonomie in de CSRD veel meer is dan een administratieve vereiste. Het is een essentieel onderdeel voor het verkrijgen van beperkte zekerheid over duurzaamheidsverslagen en moet worden behandeld als een topprioriteit voor bedrijven die de naleving willen handhaven en hun duurzaamheidsprestaties willen verbeteren. Vooruitstrevende bedrijven zullen niet alleen aan deze verplichtingen voldoen, maar zullen ze ook benutten om innovatie, veerkracht en succes op lange termijn te stimuleren in het licht van wereldwijde duurzaamheidsuitdagingen.

RSM is een thought leader op het gebied van Sustainability en Strategy consulting. We bieden frequente inzichten door middel van training en het delen van thought leadership op basis van een gedetailleerde kennis van ontwikkelingen in de sector en praktische toepassingen in het werken met onze klanten. Wilt u meer weten, neem dan contact op met een van onze adviseurs.