Ongeveer 20% van de Nederlandse bevolking en 27% van de personen ouder dan 16 jaar binnen de Europese Unie ervaart verschillende niveaus van lichamelijke of verstandelijke beperkingen. Om dit aan te pakken, heeft de Europese toegankelijkheidswet (European Accessibility Act - EAA) tot doel de toegankelijkheidsregelgeving in de EU-lidstaten te standaardiseren. Deze wetgevende stap beschermt niet alleen de rechten van personen met een beperking, maar bevordert ook de grensoverschrijdende handel en verbreedt de markttoegang voor bedrijven. Door het herontwerp van producten en websites verplicht te stellen zodat ze voor iedereen toegankelijk zijn, introduceert de EAA zowel nalevingsvereisten als zakelijke kansen. Producten en diensten die aan de normen van de EAA voldoen, genieten het voordeel van vrij verkeer binnen de EU, vrijgesteld van aanvullende nationale regelgeving. Dit vergemakkelijkt een grotere marktpenetratie voor bedrijven en opent een nieuw klantenbestand, waaronder mensen met een beperking en ouderen. Veel bankdiensten vallen onder het toepassingsgebied van de EAA. Het herontwerpen van producten en diensten voor toegankelijkheid is geen taak die van de ene op de andere dag kan worden voltooid. De tijd om te beginnen met de voorbereidingen voor naleving is nu, aangezien de deadline nadert. Dit artikel biedt een beknopt overzicht van de bankdiensten die onder de wet vallen en schetst de belangrijkste stappen die financiële instellingen moeten nemen om aan de regelgeving te voldoen.

Bankdiensten die onder de EAA vallen

De Europese toegankelijkheidswet (European Accessibility Act - EAA) richt zich op essentiële producten en diensten die van cruciaal belang zijn voor mensen met een beperking en waarvoor de toegankelijkheidsnormen binnen de EU in het verleden inconsistent waren. De wet verplicht volledige toegankelijkheid voor deze producten en diensten. De EAA is uniform van toepassing op alle producten en diensten die binnen het toepassingsgebied van de EU-markt beschikbaar zijn, ongeacht of zij in de EU worden geproduceerd of geïmporteerd. Bijgevolg moet elke private entiteit die producten of diensten in de EU distribueert, zich houden aan de bepalingen van de EAA.

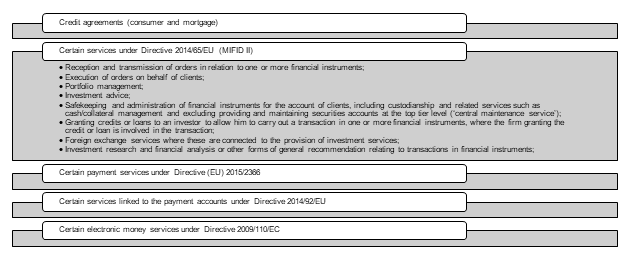

Met betrekking tot bank- en financiële diensten is het Unierecht op dit gebied gericht op de bescherming en voorlichting van consumenten in de hele EU, maar het bevat geen toegankelijkheidsvoorschriften. Om personen met een beperking in staat te stellen deze diensten in de hele Unie te gebruiken – ook wanneer deze worden aangeboden via websites en mobiele diensten, zoals mobiele applicaties – en om hen te helpen weloverwogen beslissingen te nemen en erop te vertrouwen dat zij op gelijke basis met andere consumenten adequaat worden beschermd, evenals om een gelijk speelveld voor dienstverleners te waarborgen, stelt deze richtlijn gemeenschappelijke toegankelijkheidseisen vast voor bepaalde bank- en financiële diensten die aan consumenten worden aangeboden. De EAA is van toepassing op de volgende diensten die aan consumenten worden verleend - elke natuurlijke persoon die het desbetreffende product koopt of een afnemer van de desbetreffende dienst is voor doeleinden die buiten zijn handels-, bedrijfs-, ambachts- of beroepsactiviteit vallen -:

De passende toegankelijkheidseisen zijn ook van toepassing op identificatiemethoden, elektronische handtekeningen en betalingsdiensten, aangezien deze noodzakelijk zijn voor het afsluiten van banktransacties voor consumenten.

De EAA werd in juni 2019 door de Europese Unie aangenomen. In de volgende stap moesten alle lidstaten uiterlijk juni 2022 de EAA hebben omgezet en opgenomen in hun nationale wetgeving. Vanaf 28 juni 2025 treedt de European Accessibility Act in werking. Voor diensten die vóór 28 juni 2025 op de markt worden gebracht en voor contracten die vóór die datum worden gesloten, geldt een aanvullende overgangsperiode van vijf jaar. Dit betekent dat dienstverleners producten (zoals apparatuur en systemen) die al vóór 28 juni 2030 rechtmatig in gebruik waren, mogen blijven gebruiken om hun diensten te verlenen, zelfs als deze producten niet voldoen aan de toegankelijkheidseisen van de richtlijn. Contracten die binnen de reikwijdte van de richtlijn vallen en vóór 28 juni 2025 zijn ondertekend, kunnen zonder wijziging van kracht blijven, maar slechts tot hun vervaldatum of maximaal vijf jaar vanaf die datum (dus tot 28 juni 2030). Zelfbedieningsterminals (zoals geldautomaten en ticketmachines) die vóór 28 juni 2025 rechtmatig in gebruik waren, mogen worden gebruikt tot het einde van hun economische levensduur, met een maximum van 20 jaar vanaf de datum waarop ze voor het eerst werden gebruikt. Aan de andere kant, als een dienstverlener ervoor kiest om tijdens de overgangsperiode een van de bestaande producten (zoals apparatuur of zelfbedieningsterminals) te vervangen, moet de vervanging voldoen aan de toegankelijkheidseisen van de richtlijn, zelfs als het oorspronkelijke product vóór de ingangsdatum van de richtlijn op de markt was gebracht.

Strategieën voor financiële instellingen

De EAA verplicht dat producten en diensten:

- Worden ontworpen en geproduceerd om de bruikbaarheid voor mensen met een beperking te optimaliseren.

- Voldoen aan uitgebreide regelgeving met betrekking tot informatie en instructies, ontwerp van gebruikersinterfaces en functionaliteit, ondersteunende diensten en verpakking.

De tekst van de EAA biedt inzicht in waar ondernemers op kunnen anticiperen. De richtlijn vermeldt met name specifiek de vier beginselen van webtoegankelijkheid, bekend als "POUR" (Engels), wat bevestigt dat ze relevant zijn voor deze richtlijn. Deze principes schrijven voor dat het dienstenaanbod:

In overeenstemming met de gefaseerde aanpak van de EAA kunnen financiële dienstverleners prioriteit geven aan de verplichtingen die in juni 2025 vervallen en die verband houden met hun meest impactvolle en verstrekkende diensten. Ze kunnen een stapsgewijze aanpak volgen:

- Analyseer bedrijfsactiviteiten en identificeer welke diensten onder het toepassingsgebied van de EAA vallen

- Identificeer nalevingsvereisten voor de gedekte services

- Beoordeel de kloof tussen het huidige ontwerp en de vereisten van de wet

- Implementeren en ontwerpen voor naleving

Forward Thinking

Naleving van de EAA stroomlijnt bankdiensten in de hele Europese Unie, opent deuren naar nieuwe markten en kansen en positioneert uw bedrijf als leider op het gebied van toegankelijkheid. Het breidt ook uw klantenbestand uit door achtergestelde groepen te bereiken, zoals ouderen en mensen met een beperking. In dit opzicht gaat het bij de EAA om meer dan alleen het vermijden van boetes.

Aan de andere kant houden de lidstaten toezicht op de handhaving van hun eigen sancties voor niet-naleving, die "effectief, evenredig en afschrikkend" moeten zijn. Elke lidstaat moet het voor consumenten mogelijk maken om niet-naleving te melden aan de rechtbanken of aan de instantie die verantwoordelijk is voor de handhaving van de wet in dat land. Zowel publieke als private organisaties moeten ook de mogelijkheid hebben om naar de rechter te stappen of een klacht in te dienen bij de verantwoordelijke instantie. In Nederland regelt de Wet handhaving consumentenbescherming (Wwft) handhavingsmaatregelen, waarbij toezichthoudende autoriteiten de bevoegdheid krijgen om bestuursrechtelijke boetes op te leggen of dwangbevelen op te leggen.

Veel bankdiensten vallen binnen het toepassingsgebied van de EAA. Het herontwerpen van producten en diensten voor toegankelijkheid is een complex proces dat tijd kost, dus de beste tijd om te beginnen met de voorbereiding op naleving is nu, nu de deadline snel nadert.

RSM is een thought leader op het gebied van advies op het gebied van strategie en internationale handel. We bieden frequente inzichten door middel van training en het delen van thought leadership op basis van een gedetailleerde kennis van ontwikkelingen in de sector en praktische toepassingen in het werken met onze klanten. Wil je meer weten, neem dan contact op met onze partner, Mario van den Broek via [email protected].