Op 6 juni oordeelt de Hoge Raad dat de in de Herstelwet en Overbruggingswet Box 3 opgenomen forfaitaire heffing over box 3-vermogen nog steeds strijdig is met het discriminatieverbod en een schending van het eigendomsrecht oplevert als het werkelijk rendement lager is dan het forfaitair berekende rendement. Belasting dient te worden geheven over het werkelijke rendement. Belastingaanslagen die zijn gebaseerd op het hogere forfaitair rendement dienen dan ook te worden verminderd.

Het nieuwsbericht over deze arresten is hier na te lezen.

Deze arresten geven enerzijds handvatten voor de manier waarop het werkelijke rendement wordt berekend. Anderzijds vormen de arresten aanleiding voor de Staatssecretaris om kort na 6 juni aan te kondigen dat een grondige studie nodig is om de gevolgen te overzien en de uitvoering in te regelen. Hiervoor zou zeker 8 weken nodig zijn. In een recente brief gaat de Staatssecretaris nu reeds dieper in op de gevolgen van deze arresten. Daarnaast wordt het tijdpad voor het rechtsherstel uiteengezet.

U hoeft zelf nog geen actie te ondernemen. In oktober 2024 zendt de Belastingdienst belastingplichtigen, die tot de doelgroep behoren, een brief waarin zij worden geïnformeerd over het vervolg van het proces om de heffing over het werkelijk rendement te verwezenlijken. Een stap om dat te bereiken is de ontwikkeling door de Belastingdienst van een digitaal formulier ‘opgaaf werkelijk rendement’ (OWR). Hiermee kan dan op eenvormige wijze het werkelijk rendement worden doorgegeven. Het ligt in de bedoeling om het formulier OWR in juni 2025 beschikbaar te stellen.

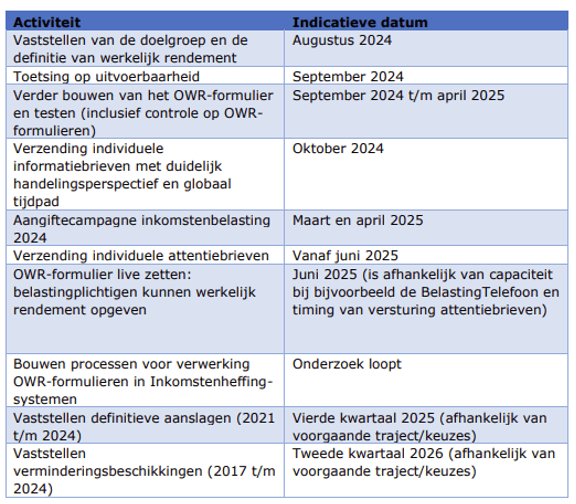

De conceptplanning van het gehele proces is weergegeven in onderstaande tabel.

Indien u wilt weten wat de box 3-arresten voor u betekenen, neemt u dan contact op met uw RSM-adviseur.