El jueves 3 de noviembre de 2022, se publicó la Ley N° 31600 que modifica la Ley anterior. Esta modificación consiste en ampliar el beneficio a un supuesto más:

Asimismo, tienen derecho a percibir esta asignación los trabajadores que tengan uno o más hijos, mayores de 18 años, con discapacidad severa, debidamente certificada de conformidad con lo normado por la Autoridad Nacional de Salud, salvo que perciban la Pensión No Contributiva por Discapacidad Severa establecida por la Ley 29973, Ley General de la Persona con Discapacidad.

De esa forma, la ley entró en vigor el 4 de noviembre de 2022, por lo que los empleadores deberán abonar mensualmente la asignación familiar a sus trabajadores que tengan un hijo o hijos mayores de 18 años con discapacidad severa, siempre y cuando no perciban la pensión establecida por la Ley N° 29973. Al respecto, el Poder Ejecutivo tendrá la labor encargada de adecuar el Reglamento de la Ley N° 25129.

Características de la asignación familiar

- Es el complemento económico por hijos de carácter remunerativo.

- La cuantía es el 10% de la remuneración mínima vital (S/. 1025), es decir S/. 102.5.

- La percepción es mensual.

- La cuantía será igual con prescindencia de la cantidad de hijos.

- Si ambos padres laboran en la misma empresa, tendrán derecho ambos a este beneficio.

- Si un trabajador presta servicios dependientes a dos empleadores, recibirá dos veces la asignación familiar, una por cada empleador.

Implicancia relevante

El trabajador debe informar al empleador que tiene este derecho. Sin embargo, si no existe esta comunicación y el empleador se entera de la existencia de los hijos de su trabajador, deberá reintegrar el pago por todos los meses no pagados.

¿Qué sucede ante el incumplimiento del empleador?

Frente a un incumplimiento total o parcial de este beneficio laboral constituirá una infracción grave en materia de relaciones laborales, de conformidad con lo establecido por el artículo 24.4 del Decreto Supremo N° 019-2006-TR.

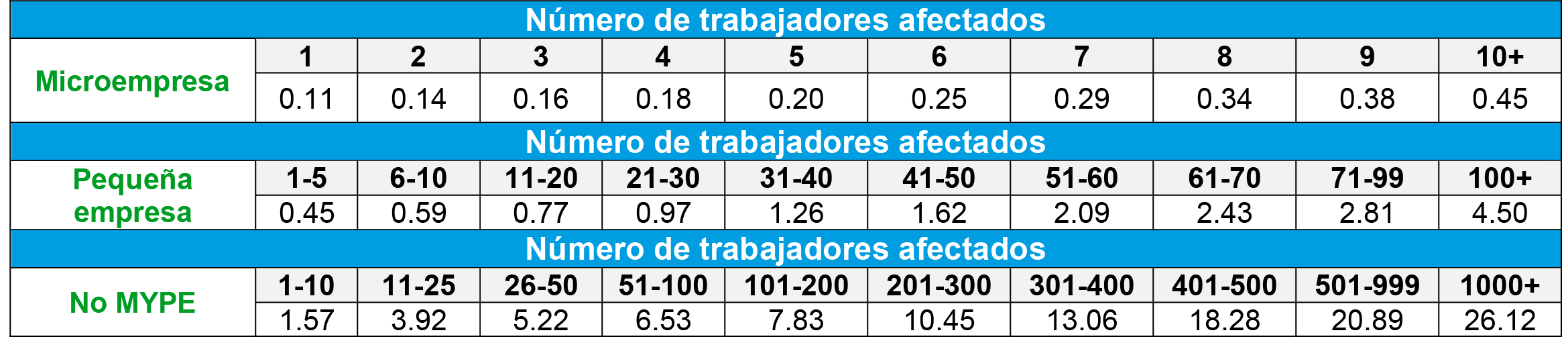

En esa línea, de conformidad con el cuadro de infracciones, las multas son diferentes para las tres categorías: microempresa, pequeña empresa y no MYPE.

Al respecto, el monto de la multa se calculará en relación de los trabajadores afectados y el valor de la Unidad Impositiva Tributaria, que en el presente año es de S/. 4,600.00.

A continuación, se especifican las multas en el siguiente cuadro:

Entonces, por ejemplo, si una microempresa incumple en pagarle la asignación familiar a 1 trabajador, le corresponderá la multa 0.11 x 4,600, que sería S/. 506.00.

Entonces, por ejemplo, si una microempresa incumple en pagarle la asignación familiar a 1 trabajador, le corresponderá la multa 0.11 x 4,600, que sería S/. 506.00.

.¿Qué implicancia tiene la ampliación del beneficio legal?

En principio, debemos tener en cuenta que ante la aún no reglamentación de esta modificatoria no se sabe los alcances de cómo se producirá en la realidad la ampliación. No obstante, por lo previsto actualmente en el reglamento se prevé que:

- Será el trabajador quien deba acreditar la filiación con su hijo mayor.

- Asimismo, contar con el certificado de discapacidad severa y

- Acreditar que no se percibe la pensión no contributiva por discapacidad severa.

RSM Perú

En RSM Perú contamos con un equipo de especialistas en temas de Tax & Legal. ¡Contáctanos! Nosotros te brindaremos los servicios necesarios para ayudar a tu empresa.