Autor:

Ricardo Lazarte | Miembro del equipo de Tax & Legal

¿Qué podemos entender por dividendos?

A efectos del impuesto a la Renta, se entiende al dividendo como el beneficio o utilidad generada por la empresa, el cual es repartido entre los accionistas y en general del socio o asociado que forman de la empresa.

Tratamiento corporativo y tributario

La Ley General de Sociedades (LGS), aprobado por la Ley N° 26887, y la Ley del Impuesto a la Renta (LIR), aprobado por Decreto Supremo N° 179-2004-EF, regulan la distribución de los dividendos, como sigue a continuación:

a) Distribución de dividendos

Los socios de manera facultativa pueden acordar la distribución de los dividendos, en caso la empresa haya obtenido utilidades durante el ejercicio.

No obstante, es obligatoria la distribución de dividendos en dinero hasta por un monto igual a la mitad de la utilidad distribuible de cada ejercicio, luego del monto que debe aplicarse a la reserva legal, si lo solicitan los accionistas que representen por lo menos el 20% del total de acciones suscritas con derecho a voto.

La solicitud de distribución de dividendos solo puede referirse a las utilidades del ejercicio económico inmediato anterior; en esa línea, se encuentran exceptuados de este derecho los socios que estén sujetos a un régimen especial sobre dividendos.

b) Reglas para la distribución

- Solo pueden ser pagados dividendos debido a utilidades obtenidas o de reservas de libre disposición y siempre que el patrimonio neto no sea inferior al capital pagado.

- Todas las acciones de la sociedad, aun cuando no se encuentren totalmente pagadas, tienen el mismo derecho al dividendo. Salvo disposición contraria en el Estatuto o acuerdo

- Es válida la distribución de dividendos a cuenta, salvo para aquellas sociedades para las que existe prohibición legal expresa.

- Si la junta general acuerda un dividendo a cuenta sin contar con la opinión favorable del directorio, la responsabilidad solidaria por el pago recae exclusivamente sobre los accionistas que votaron a favor del acuerdo.

- Es válida la delegación en el directorio de la facultad de acordar el reparto de dividendos a cuenta.

c) Formalidad

La distribución de dividendos se acuerda mediante junta de socios, la cual debe materializarse a través de un acta que deberá estar suscrita por los participantes y pegada en el libro de junta general de la sociedad.

d) Retención del Impuesto a la Renta

De conformidad con la LGS, la LIR en su artículo 24 inciso i) determina que los dividendos son rentas de segunda categoría, por lo cual, según el último párrafo del artículo 52-A, se encuentran gravados con la tasa de 5%. Asimismo, también pueden ser renta de tercera categoría, de acuerdo con el artículo 73-A de la LIR, que estipula la distribución de dividendos a favor de personas jurídicas domiciliadas, que también se encontrará gravado con la tasa del 5%.

En ese sentido, existe la obligación de retener el 5% a la fecha de la adopción del acuerdo de distribución o cuando los dividendos se pongan a disposición de los accionistas, lo que ocurra primero.

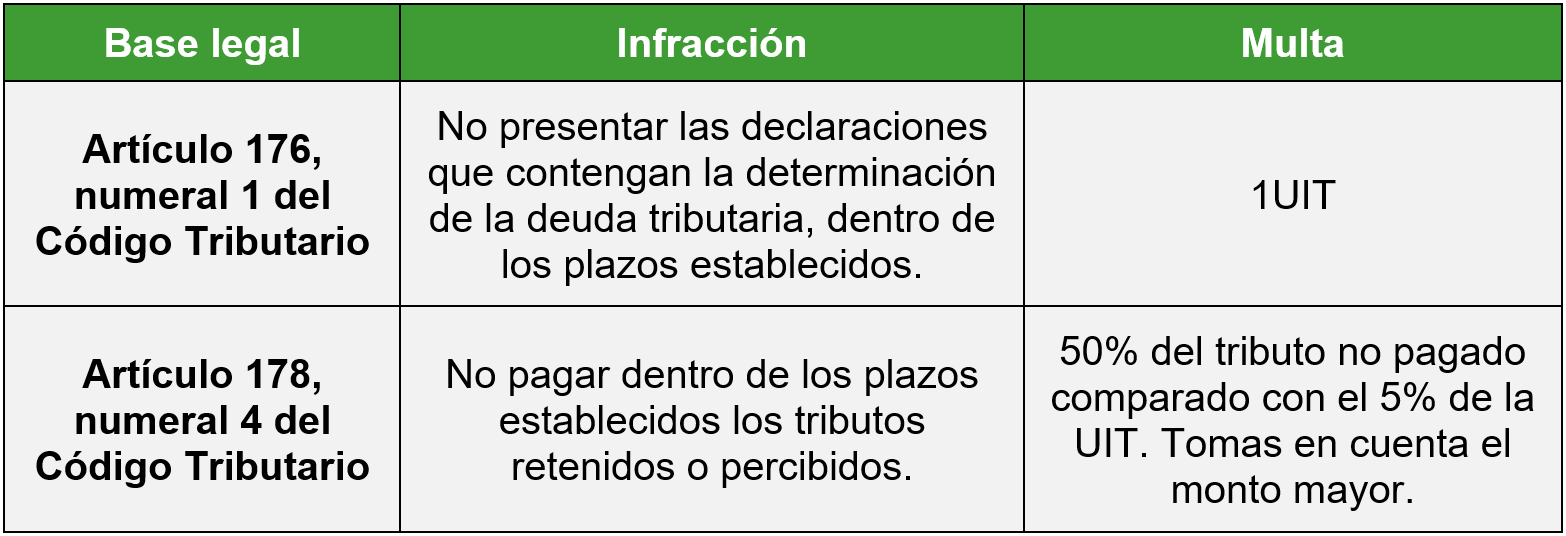

e) Infracciones

El Código Tributario regula dos infracciones en materia de distribución de dividendos:

f) Caducidad del cobro de dividendos

Los accionistas tienen el derecho de cobrar los dividendos desde que se acordó la distribución de los dividendos mediante el acta. No obstante, el derecho al cobro caduca a los 3 años, a partir de la fecha en que su pago era exigible, es decir, desde la fecha indicada para el pago en el acuerdo de distribución de dividendos.

Empero, en el caso de las sociedades anónimas abiertas, el plazo de caducidad es de 10 años.

g) Efectos de la caducidad

Se producen dos efectos:

- El socio pierde el derecho a cobrar el dividendo. En caso se realice el pago fuera del plazo, éste se consideraría como un pago indebido.

- Los dividendos cuya cobranza ha caducado, incrementan la reserva legal.

RSM Perú

En RSM Perú contamos con un equipo de especialistas. ¡Contáctanos! Nosotros te brindaremos los servicios necesarios para ayudar a tu empresa.