Te presentamos el registro de inventario permanente valorizado electrónicos:

¿Quiénes son los sujetos obligados de llevar de manera electrónica?

Están obligados a llevar de manera electrónica a partir del 01 de enero de 2016 los principales contribuyentes que pertenezcan a la Intendencia Nacional y que hayan obtenido ingresos brutos iguales o superiores a 3000 UIT.

¿Cuáles son los plazos máximos de atraso para su presentación?

El plazo máximo de atraso es de 3 meses, iniciando desde el primer día hábil del mes siguiente al semestre de realizadas las operaciones relacionadas con la entrada y salida bienes.

- Enero a junio 2023: Plazo máximo 01 de octubre de 2023

- Julio a diciembre 2023: Plazo máximo 01 de abril de 2024

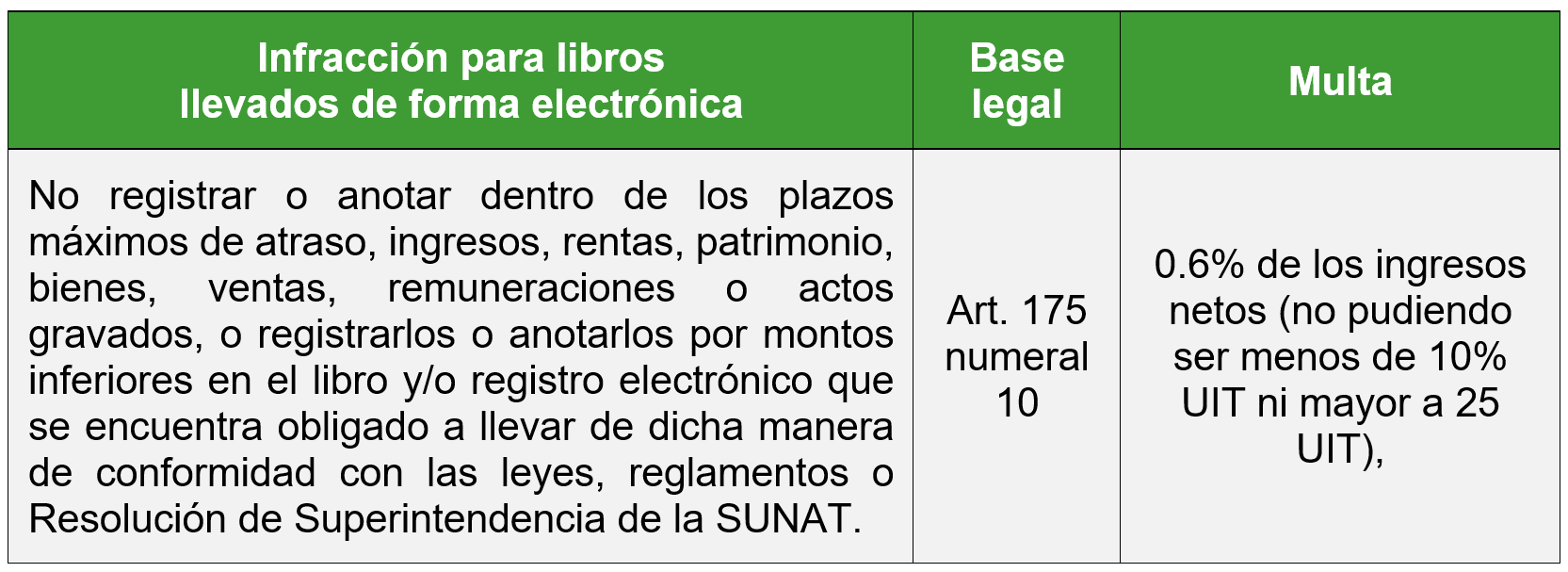

¿Cuál es la infracción tributaria por el incumplimiento de la presentación?

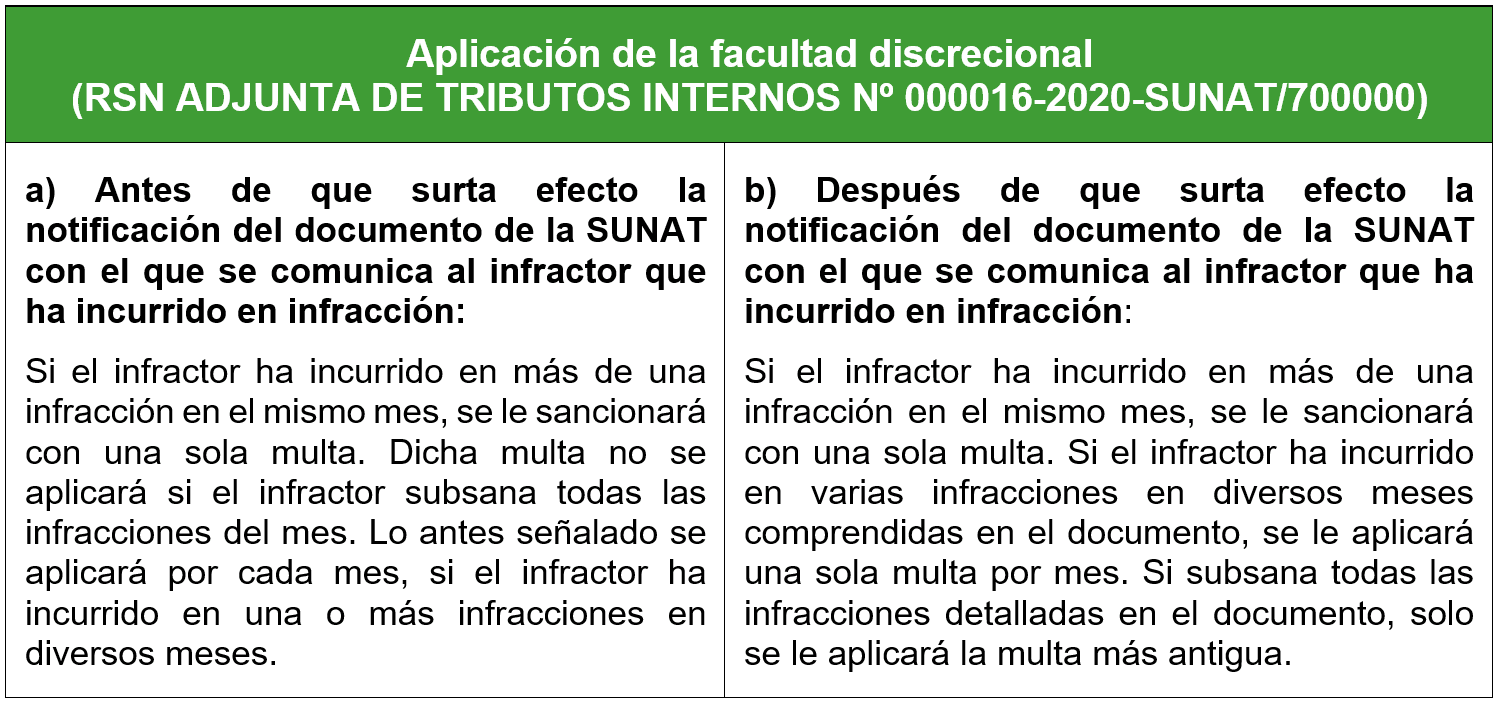

¿Cuáles los criterios para aplicar la facultad discrecional de sanciones tributarios relacionados a los Registros llevados de manera electrónica?