Inhaltsverzeichnis

- BFG zum geldwerten Vorteil für Arbeitnehmer:innen bei Betriebsveranstaltungen

- Highlights aus dem Lohnsteuerrichtlinien-Wartungserlass 2025

- Geldbeschaffungskosten für Darlehen sind laut BFG sofort abzugsfähig

BFG zum geldwerten Vorteil für Arbeitnehmer:nnen bei Betriebsveranstaltungen

Für bis zu 365 € pro Kalenderjahr und pro Arbeitnehmer:in ist in Österreich der geldwerte Vorteil aus der Teilnahme an Betriebsveranstaltungen steuerfrei. Dabei empfangene Sachzuwendungen sind bis zu einer Höhe von 186 € jährlich steuerfrei. Über den Freibetrag hinaus kommt es zum steuerpflichtigen Sachbezug bei Arbeitnehmer:innen, da Einnahmen vorliegen, wenn den Steuerpflichtigen Geld oder geldwerte Vorteile im Rahmen der Einkünfte aus nichtselbständiger Arbeit zufließen. Stellt die Teilnahme an der Betriebsveranstaltung jedoch einen Vorteil dar, welchen Arbeitgeber:innen ausschließlich oder überwiegend im eigenbetrieblichen Interesse gewähren, so handelt es sich von vornherein nicht um Einnahmen auf Arbeitnehmer:innenseite – diese Vorteile sind auch nicht für den Freibetrag für Betriebsveranstaltungen zu berücksichtigen.

In der Praxis ist oftmals strittig, inwieweit bei Betriebsausflügen, Weihnachtsfeiern oder Teambuilding-Events der aus der Teilnahme der Arbeitnehmer:innen an solchen Veranstaltungen erwachsene Vorteil im überwiegend betrieblichen Interesse der Arbeitgebenden liegen. Das BFG hatte sich in seiner Entscheidung (GZ RV/7102103/2022 vom 13.11.2024) mit dem Sachverhalt auseinanderzusetzen, dass ein Unternehmen über mehrere Jahre hin jeweils pro Jahr einen Betriebsausflug (nach Rom, Nizza, Berlin bzw Athen) und eine Weihnachtsfeier veranstaltete und den geldwerten Vorteil daraus in Hinblick auf den Freibetrag iHv 365 € pro Arbeitnehmer:in pro Jahr steuerfrei gestellt hatte. Die Finanzbehörde war hingegen der Ansicht, dass der Freibetrag von 365 € pro Mitarbeiter:in und Jahr überschritten wurde, da sie bei der Berechnung des geldwerten Vorteils aus der Teilnahme an den Betriebsveranstaltungen die Gesamtkosten der jeweiligen Veranstaltung herangezogen hatte. Die Gesamtkosten beinhalten neben den unmittelbar von den Arbeitnehmer:innen konsumierten Vorteilen, wie zB Speisen und Getränke, auch allgemeine Kosten wie Raummiete, Dekoration, Personal oder Gagen für Künstler:innen.

Bei seiner Entscheidung orientierte sich das BFG auch an deutscher Rechtsprechung, der zufolge die allgemeinen Kosten für die Organisation und Abhaltung einer Betriebsveranstaltung im überwiegenden Interesse der Arbeitgebenden liegen und daher keinen geldwerten Vorteil für die Arbeitnehmer:innen darstellen. Zuwendungen im ganz überwiegenden Eigeninteresse der Arbeitgeber:innen sind jene Zuwendungen, die keine Gegenleistung für eine von Arbeitnehmer:innen erbrachte oder zu erbringende Arbeitsleistung darstellen – solche Zuwendungen sind zwar durch den Betrieb veranlasst, nicht aber durch das individuelle Dienstverhältnis. Selbst mehrtägige Betriebsveranstaltungen können im eigenbetrieblichen Interesse der Arbeitgeber:innen liegen, da gerade durch das längere Zusammensein der Arbeitnehmer:innen der Teamgedanke innerhalb des Unternehmens besonders gestärkt, das Verhältnis zu den Kolleg:innen und Vorgesetzen verbessert und die Kommunikationsfähigkeit der Mitarbeiter:innen untereinander erhöht wird.

Im konkreten Fall lag also die Abhaltung der Betriebsveranstaltungen (Weihnachtsfeier und Betriebsausflug) im überwiegend eigenbetrieblichen Interesse des Arbeitgebenden, da Aspekte wie Teambuilding, Vernetzung der Arbeitnehmer:innen untereinander usw im Vordergrund standen. Daher sind die allgemeinen Kosten für die Veranstaltung aus der Bemessungsgrundlage für den geldwerten Vorteil für die Arbeitnehmer:innen aus der Teilnahme an Betriebsveranstaltungen auszuscheiden. Als geldwerte Vorteile für die Arbeitnehmer:innen wurden lediglich die unmittelbar konsumierten Vorteile (Verpflegung) berücksichtigt.

Die Entscheidung des BFG ist zu begrüßen, da die Mitarbeiter:innen bei voller Kostenweiterbelastung die lohnsteuerlichen Konsequenzen fürchten könnten und dies den Anreiz zur Teilnahme an Betriebsveranstaltungen deutlich verringern könnte. Eine höchstgerichtliche Entscheidung zu dieser Thematik bleibt abzuwarten - nunmehr ist Amtsrevision beim VwGH anhängig.

Highlights aus dem Lohnsteuerrichtlinien-Wartungserlass 2025

Das BMF hat Anfang Dezember 2024 den Lohnsteuerrichtlinien-Wartungserlass 2025 (BMF vom 4.12.2024, 2024-0.859.433, BMF-AV 2024/168) veröffentlicht. Wie gewohnt wurden durch den Erlass gesetzliche Änderungen, höchstgerichtliche Entscheidungen usw in die Richtlinien eingearbeitet. Ausgewählte Themen sind nachfolgend überblicksmäßig dargestellt.

Aufladen emissionsfreier Kraftfahrzeuge

Kein Sachbezug ist für das unentgeltliche oder verbilligte Aufladen von arbeitgebereigenen wie auch nicht arbeitgebereigenen emissionsfreien Fahrzeugen bei Arbeitgeber:innen anzusetzen. Unter emissionsfreien Fahrzeugen sind Elektroauto, -fahrrad und -kraftrad zu verstehen. Wichtige Voraussetzungen für keinen steuerlichen Sachbezug sind, dass das Aufladen an dem Betriebsstandort bzw einer Betriebsstätte der Arbeitgeber:innen erfolgt oder Arbeitgeber:innen entsprechende Verfügungsmacht über den Ladeort und die Ladeeinrichtung haben und die Stromkosten tragen.

Wird das arbeitgebereigene Elektrofahrzeug im Privatbereich der Arbeitnehmer:innen aufgeladen, so kann ein steuerfreier Kostenersatz an die Arbeitnehmer:innen erfolgen, soweit die nachweisliche Zuordnung der Lademenge zum arbeitgebereigenen Fahrzeug eindeutig sichergestellt werden kann. Diese eindeutige Zuordnung kann technisch realisiert werden oder indem die Nutzung für andere Fahrzeuge ausgeschlossen ist und auch nachweislich nicht erfolgt. Für das Jahr 2025 beträgt der maximale steuerfreie Kostenersatz der Arbeitgeber:innen für das Laden des arbeitgebereigenen Elektrofahrzeugs im Privatbereich der Arbeitnehmer:innen35,889 Cent/kWh. Höhere Kostenersätze sind steuerpflichtig.

Schließlich ist auch noch die Anschaffung einer Ladeeinrichtung im privaten Bereich für ein arbeitgebereigenes Elektrofahrzeug relevant. Für Zeiträume ab Jänner 2023 ist bis zu einem Betrag von 2.000 € kein Sachbezug anzusetzen, wenn die Arbeitgeber:innen den Arbeitnehmer:innen die Ladeeinrichtung zur Verfügung stellen oder den Arbeitnehmer:innen die Anschaffungskosten ganz oder teilweise ersetzen. Auch im Falle von Leasing – Arbeitgeber:in least eine Ladeeinrichtung und stellt sie den Arbeitnehmer:innen zur Verfügung – ist für die Berechnung des steuerpflichtigen Sachbezugs grundsätzlich auf den Betrag von 2.000 € abzustellen.

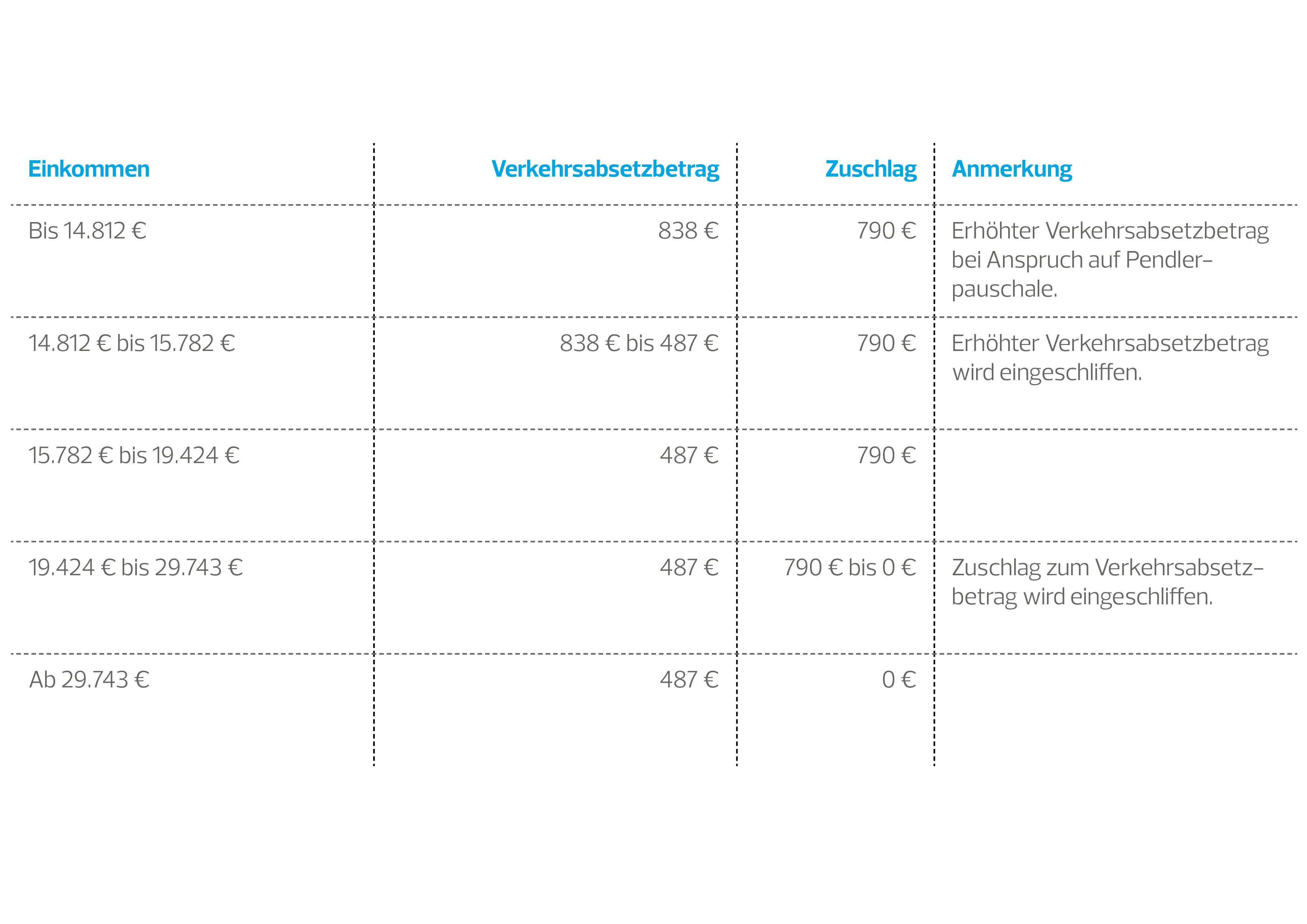

(Erhöhter) Verkehrsabsetzbetrag und Zuschlag zum Verkehrsabsetzbetrag

Der jährliche Verkehrsabsetzbetrag beträgt ab 2025487 €. Der erhöhte Verkehrsabsetzbetrag gilt bei Anspruch auf das Pendlerpauschale und beträgt ab 2025 838 € pro Jahr. Bei einem Einkommen zwischen 14.812 € und 15.782 € wird der erhöhte Verkehrsabsetzbetrag gleichmäßig auf den Verkehrsabsetzbetrag von 487 € eingeschliffen. Der Zuschlag zum (erhöhten) Verkehrsabsetzbetrag beträgt ab 2025 bis zu 790 € und erhöht sowohl den Verkehrsabsetzbetrag als auch den erhöhten Verkehrsabsetzbetrag. Bei einem Einkommen zwischen 19.424 € und 29.743 € vermindert sich der Zuschlag zum Verkehrsabsetzbetrag gleichmäßig einschleifend. Zusammengefasst ergeben sich folgende Konstellationen in Abhängigkeit von der Einkommenshöhe.

Sachbezug für Zinsersparnis

Bis zu einem Betrag von 7.300 € ist kein Sachbezug für ein von Arbeitgeber:innen an Arbeitnehmer:innen gewährtes Darlehen bzw für einen Gehaltsvorschuss anzusetzen. Es handelt sich dabei um einen Freibetrag, sodass nur für den übersteigenden Betrag ein Sachbezug zu ermitteln ist. Unterschieden wird bei Arbeitgeberdarlehen/Gehaltsvorschüssen typischerweise danach, ob sie zinsverbilligt mit einem variablen oder fixen Sollzinssatz bzw unverzinslich gewährt werden.

Bei variabel verzinsten Arbeitgeberdarlehen ergibt sich die Zinsersparnis aus der Differenz zwischen dem Referenzzinssatz von 4,5 % für das Jahr 2025 und dem vereinbarten (niedrigeren) Sollzinssatz. Für unverzinsliche Arbeitgeberdarlehen wie auch bei fix vereinbarten Sollzinssätzen gelten dieselben Regelungen. Bei einem unveränderlichen Sollzinssatz ist grundsätzlich als Prozentsatz der um 10 % verminderte von der OeNB veröffentlichte "Kreditzinssatz im Neugeschäft an private Haushalte für Wohnbau mit anfänglicher Zinsbindung über 10 Jahre" maßgeblich (jeweils für jenes Monat, in dem der Darlehensvertrag abgeschlossen wurde).

Die nachträgliche Umstellung von einem variablen auf einen fixen Zinssatz stellt hinsichtlich eines Sachbezugs einen neu zu bewertenden Sachverhalt dar und gilt folglich als neuer Darlehensvertrag.

Änderungen beim Sachbezug für eine arbeitsplatznahe Unterkunft

Wird Arbeitnehmer:innen von Arbeitgeber:innen kostenlos oder verbilligt eine arbeitsplatznahe Unterkunft zur Verfügung gestellt, welche nicht den Mittelpunkt der Lebensinteressen der Arbeitnehmer:innen darstellt (und somit keinesfalls der Hauptwohnsitz sein kann), so kann dies unter bestimmten Voraussetzungen ohne Sachbezug bei Arbeitnehmer:innen erfolgen. Wichtig ist die Erreichbarkeit des Arbeitsplatzes innerhalb von 15 Minuten unabhängig vom Verkehrsmittel und dass die Größe der Unterkunft (Wohnung, Appartement, Zimmer) 35 m2 nicht übersteigt. Bislang war diese Grenze bei 30 m2 gelegen. Ist die Größe der Unterkunft zwischen 35 m2 und 45 m2 (bis 2024 zwischen 30 m2 und 40 m2), so vermindert sich der Sachbezugswert um 35 %, wenn die arbeitsplatznahe Unterkunft (die nicht den Mittelpunkt der Lebensinteressen bildet) durchgehend höchstens zwölf Monate von den selben Arbeitgeber:innen zur Verfügung gestellt wird.

Wird eine arbeitsplatznahe Unterkunft mehreren Arbeitnehmer:innen kostenlos oder verbilligt zur Verfügung gestellt, so ist der Sachbezugswert entsprechend der eingeräumten Nutzungsmöglichkeit zu aliquotieren. Die Steuerfreiheit ist wiederum gegeben, wenn der Wohnraum pro Arbeitnehmer:in 35 m2 nicht übersteigt – bis zu 45 m2 Wohnraum führen zu einer Reduktion des Sachbezugswertes um 35 %. Seit Jänner 2025 sind für die Beurteilung dieser Quadratmetergrenzen jene Wohnflächen, die mehreren Arbeitnehmer:innen zur gemeinsamen Nutzung zur Verfügung gestellt werden (zB Küche und Gemeinschaftsräume), auf die nutzungsberechtigten Arbeitnehmer:innen aufzuteilen. Konkret ist die Fläche der gemeinsam benutzten Räume durch die Anzahl der im Lohnzahlungszeitraum überwiegend nutzungsberechtigten Arbeitnehmer:innen zu dividieren und gilt für alle nutzungsberechtigten Arbeitnehmer:innen.

Geldbeschaffungskosten für Darlehen sind laut BFG sofort abzugsfähig

Das BFG hatte sich (GZ RV/7102760/2024 vom 7.10.2024) mit der Frage auseinanderzusetzen, ob Geldbeschaffungskosten (Finanzierungsnebenkosten) im Zusammenhang mit der Aufnahme eines Darlehens für eine privat vermietete Wohnung über die Laufzeit des Darlehens zu verteilen sind oder sofort als Werbungskosten abgezogen werden können. Anlassfall war, dass eine Wohnung zwecks der Erzielung von Einkünften aus Vermietung und Verpachtung erworben wurde und die Anschaffung zum Teil mittels Bankdarlehens finanziert wurde (Rückzahlung in Raten). Vom auszuzahlenden Darlehensbetrag wurden sogleich diverse Geldbeschaffungskosten wie die Vermittlungsvergütung für Darlehensvermittler:in, Kosten für Liegenschaftsbewertung, Bearbeitungsentgelt, Treuhandentgelt etc abgezogen. Verzinst wurde gemäß Zins- und Tilgungsplänen der volle Darlehensbetrag.

Das Finanzamt verneinte die sofortige Abzugsfähigkeit der Geldbeschaffungskosten während der Steuerpflichtige mitunter argumentierte, dass Geldbeschaffungskosten den Einkommensteuerrichtlinien folgend keine Vorauszahlung darstellen und folglich eine Verteilung der Kosten nicht geboten sei. Überdies decke sich die sofortige Geltendmachung von Geldbeschaffungskosten als Werbungskosten mit der unternehmensrechtlichen Behandlung.

Das BFG betonte im Rahmen der Entscheidungsfindung, dass das Abflussprinzip für die zeitliche Zuordnung von Werbungskosten maßgeblich ist. Jedoch kommt das darin normierte Verteilungsgebot für Vorauszahlungen von Beratungs-, Bürgschafts-, Fremdmittel-, Garantie-, Miet-, Treuhand-, Vermittlungs-, Vertriebs- und Verwaltungskosten im konkreten Fall nicht zur Anwendung, da es sich im gegenständlichen Fall nicht um eine Vorauszahlung im Sinne einer Zahlung, die wirtschaftlich einem späteren Zeitraum zuzurechnen ist, handelt. Überdies kommt eine Verteilung der Geldbeschaffungskosten auf die Laufzeit der Verbindlichkeit (gem § 6 Z 3 EStG) nichtin Betracht, da die Bestimmung im außerbetrieblichen Bereich gar nicht zur Anwendung kommt. Selbst aus den Ausführungen im Darlehensvertrag über die Geldbeschaffungskosten (entgegen der Ansicht des Finanzamts) – diese seien über die Laufzeit des Darlehens verteilt zurückzuzahlen – sind laut BFG keine Aussagen über die Rückzahlungsmodalität zu entnehmen, sondern nur eine Verbraucherinformation bei der Darstellung des effektiven Jahreszinssatzes. Im Endeffekt konnten somit die Geldbeschaffungskosten sofort in voller Höhe als Werbungskosten im Rahmen der Einkünfte aus Vermietung und Verpachtung steuerlich geltend gemacht werden.