中国和土耳其分别位于亚洲大陆两端,是古代丝绸之路和海上丝绸之路的起点与终点,也是共建“一带一路”的天然合作伙伴。自土耳其参与合作“一带一路”以来,中土经贸合作的规模迅速扩大、领域不断扩展、方式日益多样化,合作成果显著。

2023年,中土双边贸易进出口总额434亿美元,同比增长13.5%。当年,中国已经成为土耳其的第三大贸易伙伴和第二大进口来源地。在过去20年中,双边贸易额实现了40倍的增长。2024年4月,中国一跃成为土耳其第一大进口国,进口金额占总进口额的 12.9%。

据中国商务部统计,2022年,我国对土直接投资流量7.5亿美元,创下2015年以来的峰值,同比增长232.8%。然而,2023年直接投资流量降至2.3亿美元。截至2023年底,中国对土直接投资存量超过30.16亿美元。如今,在土耳其的中国企业达到 1200 家以上,其中包括中国工商银行、华为、奇瑞、中兴、中国远洋等著知名企业。

本文我们将介绍土耳其的投资环境和相关法律法规,以及容诚业务团队在支持中企出海方面的案例和经验分享。

投资环境

当前,土耳其政局总体稳定,投资环境持续改善,其法律和财会体系透明度高,且与国际标准一致。受俄乌冲突影响,土耳其地理位置优势愈发凸显,受到越来越多的外国投资者,尤其是欧洲投资者的青睐。

国际信用评级机构穆迪于2024年7月23日发布声明,将土耳其信用评级从"B3"上调至"B1",并将评级展望从“稳定”调整为“积极”。

土耳其的外国投资立法主要包括第5084号《鼓励投资和就业法》、第4875号《外国直接投资法》《外国直接投资管理条例法》、多边和双边投资公约、各种法律以及促进行业投资的相关规章。不过,外国投资进入土耳其某些行业受到限制。这些限制包括:广播、石油、航空、海运、金融、房地产等。这些限制措施包含投资禁止、股比限制、进口许可证、购置数量等。在金融服务(包括银行和保险)和石油行业建立企业须获政府的特别批准。

具体法规查询网址:www.invest.gov.tr。

货币及外汇管理

土耳其货币名称为土耳其里拉。该国实行浮动汇率制度,且无外汇管制,资金的汇出或汇入均无无限制,土耳其鼓励金融资源的自由流动。目前,中资企业可以使用人民币在土耳其开展跨境贸易和投资合作。

然而,土耳其目前面临着较高的货币通货膨胀,物价不断攀升。里拉兑人民币汇率持续走低,2023年初人民币兑里拉的汇率为2.6860,而到2023年底已飙升至4.1579,2024年10月31日更是达到了约4.81139。此外,土耳其商业贷款的借款成本也相对较高,自2024年3月起,土耳其中央银行将基准利率维持在50%,导致许多投资者纷纷寻求国际融资渠道。

GDP及GDP增长情况

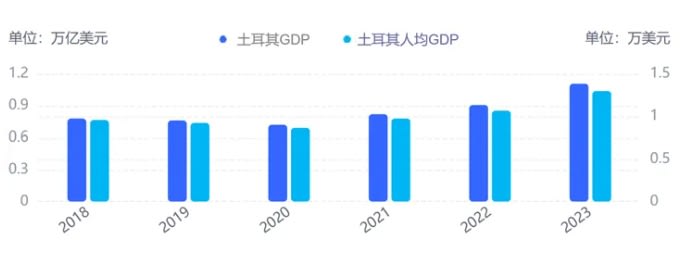

近年来土耳其经济一直保持着持续增长的态势。根据土耳其国家统计局(TUIK)数据显示,2022 年至2024年一季度,土耳其GDP维持高速增长。2022年全年 GDP为9,058亿美元,2023年全年GDP增长至11,186亿美元,2024年一季度增速依旧保持,GDP 同比增长 5.7%。

产业结构

土耳其的产业结构主要由纺织和服装业、制造业、农业、旅游业和化工等组成。纺织和服装业在土耳其经济中占据举足轻重的地位。而汽车制造业正在逐步取代纺织业成为土耳其新的龙头产业。

自中土签署“一带一路”谅解备忘录以来,双方在金融、制造业、能源、电子和基础设施等领域的投资仍在进一步增加。

人力资源

土耳其通过《社会保险法》《失业保险法》和《劳动法》对社会保险加以规范。雇主需要为职工交纳社会保障保险(20.5%,及时缴纳可减免至15.5%),强制失业保险(2%)。

截止至2023年12月31日统计数据,土耳其总人口约 0.85 亿,年龄中位数为34周岁,为土耳其提供了增长型的人口红利。自2024年1月1日起,土耳其每月最低税前工资为20,002.5里拉(614美元),每名雇员每月的总费用为23,502.94里拉(722美元)。

会计法律制度和适用准则

根据2013年生效的《土耳其商法》的要求,所有上市与非上市公司必须在2013年1月1日之前按照土耳其财务报告准则(TFRS)即土耳其语版国际财务报告准则(IFRS)编制并提交财务报表。

公司税收规定

土耳其拥有经合组织(OECD)国家中最具竞争力的企业税收制度,实行属地税法与属人税法相结合的税收体系,外国投资者与土耳其当地公司和自然人一样同等纳税。根据土耳其税收制度,税收主要分为3大类:所得税、消费税、财产税。其中,直接税有2种,包括个人所得税、公司所得税;间接税有12种,包括增值税、印花税、交通工具税、金融保险交易税、博彩税、遗产与赠与税、房地产税、财产税、通信税、教育贡献费、关税、特别消费税。

2023年3月,土耳其宣布对从中国进口的电动车额外征收40%的附加关税,使关税总额提高至50%。2024年6月8日,土耳其又宣布将该政策从电动车扩大到所有中国进口汽车(含汽车配件),关税不足7000美元的则按照7000美元标准收取,从今年7月8日起实施。其后土耳其政府《官方公报》又在7月初公布了《关于修改对进口产品征收附加关税的决定》的总统令,规定对投资鼓励政策范围内的汽车进口不征收额外税费,并立即生效。根据最新规定,在土耳其投资设厂的汽车厂商将享受投资鼓励政策,无须缴纳此前规定的40%额外关税,而只需缴纳10%的关税。此举推进了部分车企在土直接建厂生产整车的进程。

据土耳其《官方公报》2024年10月11日发布的公告,自公布之日起对中俄印日四国的部分进口钢材加征反倾销税,且对中国加征的关税最多。其余三个都只被加征6%-9%的关税,但对中国加征的税率为15-43%。土耳其的这一做法,无疑会对中土经贸合作造成一定的负面影响。

定制标准化会计核算制度

容诚国际业务团队基于企业在土耳其地区的经营,梳理企业日常运营中的不同业务场景,制定国际业务中国准则会计核算指引,对属地的财务处理进行规范,主要包括:

各业务场景下常见业务事项的标准账务处理及基本要求;

基于财务报告目标及信息披露要求,优化科目设置及核算颗粒度;

制定折算汇率的取值规则与来源依据;

规范完备的月度及年度关账流程;

境外财务报告的编制、报送程序等。

通过会计核算指引,实现企业日常会计核算的标准化,提高集团公司财务报告流程的效率。

协助企业落实特殊会计处理

由于土耳其最近3年累计通货膨胀率接近或超过100%,可能触发适用《企业会计准则第19号——外币折算》及其应用指南中关于恶性通货膨胀的会计处理。中国公司在土耳其运营的子公司需要评估其是否处于恶性通货膨胀经济中及其记账本位币是否为恶性通货膨胀经济货币。

根据企业会计准则规定,判断一个国家是否处于恶性通货膨胀经济中时,考虑其经济环境显示的特征包括但不限于:

最近3年累计通货膨胀率接近或超过100%;

利率、工资和物价与物价指数挂钩;

公众不是以当地货币、而是以相对稳定的外币为单位作为衡量货币金额的基础;

公众倾向于以非货币性资产或相对稳定的外币来保存自己的财富,持有的当地货币立即用于投资以保持购买力;

即使信用期限很短,赊销、赊购交易仍按补偿信用期预计购买力损失的价格成交。

如评估后发现处于恶性通货膨胀经济中,对在土耳其运营的子公司的财务状况以及经营成果需按照报告期末的当期购买力予以重述。

容诚国际业务团队针对恶性通货膨胀经济的评估,以及后续的特殊会计处理,向企业提供了明确细致的指引,协助企业应对在IFRS及PRC准则下恶性通货膨胀的会计处理。

GCPG成员所介绍

RSM土耳其所成立于1952年,在行业中有着超过70年的专业服务经验,在首都伊斯坦布尔设有办公室,拥有超过20位具有丰富本地和国际经验的业务线合伙人以及近百人的专业服务团队,是土耳其当地第五大会计师事务所,也是土耳其第一家在金融服务和税务咨询领域获得ISO9002认证的会计师事务所。

作为全球领先的审计、税务和咨询服务提供商,以及RSM国际中国业务部(GCPG)的重要成员所之一,RSM土耳其所为全球跨行业、跨国经营的领先跨国组织以及注重成长的创业型组织提供服务。

图 | RSM国际中国业务部主管、容诚合伙人于春和RSM土耳其同事拜访客户