随着“一带一路”倡议的推进,中企积极拓展海外市场,寻找新的经济增长点,同时也面临着前所未有的挑战。《助中企出海 容诚在“路”上 | 聚焦“一带一路”之 IT 篇(一)中企出海 数智为锚》(该文于2025年1月17日被《中国会计报》转载)一文中指出中企出海面临海外法规的复杂性、时区和语言差异、前后端业务发展不协调、系统断点和数据孤岛以及会计准则不一致等五大挑战;这些给企业带来合规风险、信息传递低效、管理混乱、决策复杂以及报表合并困难等问题。

在企业的日常生产经营活动中,内控管理贯穿于采购、销售、生产与仓储、资产管理、工薪与人事循环、研发、投资与筹资等各个业务循环。这些循环如同企业的脉络,相互交织、协同运作,确保企业的运营顺畅、和谐高效。而在中企出海的过程中,这些业务将面临更为复杂的现实环境和合规挑战。

从财务角度及业务角度来看,采购是企业内控管理中涉及最为广泛的循环,销售是涉及企业财务核算最为重要的循环;销售及采购循环作为企业运营的两大核心,企业出海所面临的合规性、信息传递、技术支持、系统整合以及会计准则统一等问题在两大循环中尤其凸显,将直接影响到中企的出海发展。数字化的内控部署是应对复杂的国际合规要求、提升运营效率和竞争力及强化风险管理能力必然的趋势。

本文将落实至出海过程中的具体“锚点”,从内控数字化——以采购循环为例,财务标准化——以销售循环为例,解构通过业务财务端的标准规范,驱动内控的标准化过程。

业务财务端的标准化驱动内控重塑

内控数字化赋能集团风险洞察-以采购循环为例

由于采购品种的多样性及涉及部门的广泛性,采购循环通常是企业内控管理最为重要的一环,该项业务通常基于采购的内容不同而与物料管理、项目管理、资产管理存在紧密联系。

企业在出海过程中,通常会面临因采购类型复杂、采购量大、人力资源紧张等环境问题,“人控”在对于业务量大的出海企业来说已经难以为继;只有将内控制度转化为信息节点,落实到信息系统的控制上,将“制度文本”转化为“系统规则”;从“人控”转为“机控”,才能实现采购循环内控管理上的高效和可持续。

在采购过程中,所涉及到的供应商名录管理、采购项目管理、采购合同管理、采购验收入库管理、物料管理及资产管理等,这些都对业务流的内控提出了高标准和严要求。采购业务内控的不完善,会影响到企业管理的各方各面。信息系统将各业务流串联,对采购各环节所对应的数据问题与经济业务实质进行勾稽,即可发现异常采购数据背后存在的不合理内控管理行为。从业务流各端点审查出的问题,可便于企业精准识别低效率的采购流程,并结合企业内部控制制度要求将这些内控节点落实至信息系统中。

在上图各环节中,业务在不同流程之间流转,内控手册上的业务及职能部门对各业务点的审批流程也落实在系统的节点上,如内控手册中所提及到的各部门各人员权限,可拆分成信息系统中的SOD职责分离配置等控制,实现信息系统自动控制,改善业务域整体内控环境,进而促进企业运营效率。

从“人防人控”到“机防机控”,能够优化供应链及库存管理,减少各部门资源协调不清、职责不明等问题,缩减人力成本,推动采购环节中内控工作的管理规范。

财务标准化构建端到端的业财价值链-以销售循环为例

在企业出海过程中,销售循环是受国际市场影响最大的业务流。该循环贯穿一个企业经营方向的始终。在整个销售过程中,业务到财务的流程是否合理,线上线下各链路的流程设计是否合规,中外会计税法准则的差异,合并报表的折算规范,最终都会影响到企业财务核算上的数据流转。

而财务数据体现出来的缺陷,可以窥探企业在海外市场各个环节中的内控管理问题。在一定程度上,财务标准化的过程,是财务推动前序业务加强内控标准及控制的过程。

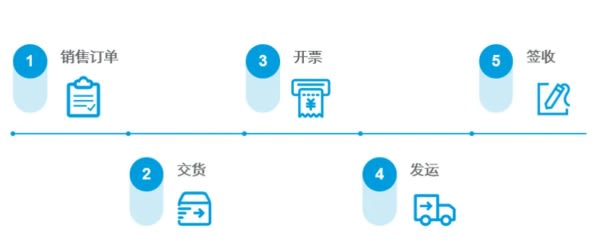

以最简单的销售流程为例,在业务流上,内控规范要求了“销售订单-交货-开票-发运-签收”的业务链路节点,各个业务节点的规范所分别生成对应的会计凭证即销售收入确认的完整数据流转。

信息系统中订单创建时,直接关联应收账款明细账中的客户名称; | |

生成交货单时,库存移动,生成移库会计凭证(借:发出商品 贷:库存商品); | |

销售开票时,生成确认收入会计凭证(借:应收账款-客户 贷:营业收入 应交税费); | |

收到货款时,生成收款会计凭证(借:银行存款 贷:应收账款-客户); | |

确认发运时,生成结转成本会计凭证(借:营业成本 贷:发出商品); | |

根据客户签收情况,对会计期间未进行签收的货物所对应的收入成本进行冲销,生成回冲收入会计凭证(借:营业收入 应交税费 贷:应收账款)(借:发出商品 贷:营业成本)。 |

订单数据、交货数据、开票数据、发运数据、签收数据各自对应收入链路中各环节的生成的会计凭证,任何环节出现业务异常、业务断点、业务重复时,都将直观地反应在财务数据的缺失、不完整或者是逻辑不统一等问题上。

这些财务数据都将依据业务财务系统的顶层设计原则,遵循统一核算科目,结合各环节流程优化设计,通过基于核算规则的自动凭证控制设置,按照财务核算标准,实现数据的规范流转逻辑。如果将企业的经营环境视同一个算盘,那么收入循环的各链接节点就类比于算盘上的珠子。只有珠子各归其位,运行有效,企业的盈利情况才能呈现一个健康良好的发展方向。

在对企业的财务标准化过程进行推演复盘的过程中,所发现的数据问题,大部分由各环节上的内控管理缺失造成。而搭建财务标准化的过程,在一定程度上能够对内控管理作出约束,从而达到推动内控建设的目的。

企业出海面临的系统落地情况与数字化方案

企业出海的过程中,对于海外业务及信息化建设难点为:业务需求与管控的满足。这对信息系统的治理、建设、标准都提出了更高的要求。

数字化方案针对这些需求建设性地提出利用IT支持运营能力建设,并运用RPA、风险模型与预警、系统前端控制等数字化工具,促使业务流程实现自动化内部管控,达到业务流规范与标准化的目的,完成企业在全球范围内实现业财一体化的最终目标。

图 | 容诚咨询团队所做的企业全球化数字化方案

“兼济”与“均衡”中的数字化道路

处在全球化的浪潮中,企业出海过程中的机遇与挑战并存已然成为老生常谈。语言、人文、法律、市场均有国界之分,唯有数据四海皆准。在全球化的大背景下,做到兼济海外业务市场与国内业务市场,完成海外属地化与集团一体化的均衡统一,数字化凸显得尤为重要。

依托业务财务数据,推动内控数字化建设。待内控数字化构建完成后,又反过来规范业务与财务的标准化流程。信息系统在这一过程中扮演基础支撑角色,助力企业优化业务流程、提升信息流转效率、降低合规风险;同时确保总部与海外子公司间信息流通顺畅,打破数据孤岛,实现集团管理统一化。

总之,数字化内控方案将成为中企出海浪潮中,提升跨国运营效率最为行之有效的方法论之一,辅助企业应对出海过程中遇到的各种挑战,顺利从国内走向国际,完成参与全球化浪潮中一束“浪花”的时代任务。