À retenir

L’année 2025, au titre de l’exercice 2024, sera la première année de publication du rapport de durabilité selon la Corporate Sustainability Reporting Directive (CSRD).

Conformément aux articles L. 821-54 et L. 822-24 du code de commerce, et afin de garantir la fiabilité des informations en matière de durabilité publiées en application des textes issus de la transposition de la directive européenne, celles-ci font l’objet d’un contrôle, par un ou plusieurs vérificateurs, i.e. commissaires aux comptes (CAC) ou organismes de tiers indépendants (OTI). La mission des vérificateurs aboutit à la production d’un rapport de certification, émis sur la base d’une assurance limitée.

Pour la conduite de leur mission, les vérificateurs respectent la norme sur l’assurance limitée que la Commission Européenne avait prévu d’adopter d’ici le 1er octobre 2024 sous forme d’acte délégué. Dans l’attente de cette norme, et compte tenu du fait que le gouvernement français n’envisageait pas d’adopter une norme nationale, la Haute Autorité de l’Audit (H2A) a publié des lignes directrices. Celles-ci décrivent les travaux attendus du vérificateur et la manière dont il s’exprimera dans ses conclusions. Les lignes directrices d’octobre 2024, actualisent celles publiées en juin 2023.

RSM France, 6ème réseau international d’audit financier, d’expertise comptable et de conseil, certifié Visa Durabilité et OTI, et kShuttle, éditeur de logiciel spécialisé dans le pilotage de la performance financière et extra-financière, vous proposent un décryptage de ces lignes directrices, et un éclairage quant aux implications en matière de gestion et de robustesse de l’information relative à la durabilité.

Une mission élargie de vérification et certification des informations en matière de durabilité

Conformité de l'information en matière de durabilité aux normes ESRS et aux exigences réglementaires

Le code de commerce, en ses articles L. 821-54 et L. 822-24, définit la mission de certification. Le vérificateur, appelé à certifier les informations en matière de durabilité publiées par l’entité, émet, à l’issue de sa mission, un avis portant sur :

- la conformité aux European Sustainability Reporting Standards (ESRS) du processus mis en œuvre par l’entité pour déterminer les informations en matière de durabilité publiées et le respect de l’obligation de consultation du CSE. Le processus mentionné ci-avant intègre a minima que l’entité procède à une analyse de double matérialité nécessitant une revue des Impacts – Risques et Opportunités (IRO) liés aux enjeux de durabilité et lui permettant ainsi d’identifier ses enjeux matériels ;

- la conformité des informations en matière de durabilité incluses dans le rapport de gestion avec les exigences de l’article L. 232-6-3 (ou L. 233-28-4 du code de commerce selon l’entité concernée), y compris avec les ESRS. Ces informations résultant du processus évoqué ci-dessus doivent répondre aux critères de pertinence, représentation fidèle, comparabilité, vérifiabilité et compréhensibilité ;

- le respect des exigences de publication des informations prévues par le référentiel Taxonomie. L’article 8 du règlement (UE) 2020/852 dispose que les entités publient dans leur rapport de durabilité, des informations sur « la manière et la mesure dans laquelle [leurs] activités sont associées à des activités économiques durables sur le plan environnemental au regard des six objectifs environnementaux retenus par la Commission européenne » ;

- la conformité avec l’exigence de balisage des informations en matière de durabilité, prévue à l’article 29quinquies de la directive 2013/34/UE. Il n’existe pas à ce jour de texte qui précise le contenu et la présentation des informations à publier selon le format d’information électronique unique (xHTML), ni de méthodologie à suivre en vue de s’y conformer.

Pour découvrir l'article dans son intégralité, veuillez remplir le formulaire ci-dessous.

L’année 2025, au titre de l’exercice 2024, sera la première année de publication du rapport de durabilité selon la Corporate Sustainability Reporting Directive (CSRD).

Conformément aux articles L. 821-54 et L. 822-24 du code de commerce, et afin de garantir la fiabilité des informations en matière de durabilité publiées en application des textes issus de la transposition de la directive européenne, celles-ci font l’objet d’un contrôle, par un ou plusieurs vérificateurs, i.e. commissaires aux comptes (CAC) ou organismes de tiers indépendants (OTI). La mission des vérificateurs aboutit à la production d’un rapport de certification, émis sur la base d’une assurance limitée.

Pour la conduite de leur mission, les vérificateurs respectent la norme sur l’assurance limitée que la Commission Européenne avait prévu d’adopter d’ici le 1er octobre 2024 sous forme d’acte délégué. Dans l’attente de cette norme, et compte tenu du fait que le gouvernement français n’envisageait pas d’adopter une norme nationale, la Haute Autorité de l’Audit (H2A) a publié des lignes directrices. Celles-ci décrivent les travaux attendus du vérificateur et la manière dont il s’exprimera dans ses conclusions. Les lignes directrices d’octobre 2024, actualisent celles publiées en juin 2023.

RSM France, 6ème réseau international d’audit financier, d’expertise comptable et de conseil, certifié Visa Durabilité et OTI, et kShuttle, éditeur de logiciel spécialisé dans le pilotage de la performance financière et extra-financière, vous proposent un décryptage de ces lignes directrices, et un éclairage quant aux implications en matière de gestion et de robustesse de l’information relative à la durabilité.

Une mission élargie de vérification et certification des informations en matière de durabilité

Conformité de l'information en matière de durabilité aux normes ESRS et aux exigences réglementaires

Le code de commerce, en ses articles L. 821-54 et L. 822-24, définit la mission de certification. Le vérificateur, appelé à certifier les informations en matière de durabilité publiées par l’entité, émet, à l’issue de sa mission, un avis portant sur :

- la conformité aux European Sustainability Reporting Standards (ESRS) du processus mis en œuvre par l’entité pour déterminer les informations en matière de durabilité publiées et le respect de l’obligation de consultation du CSE. Le processus mentionné ci-avant intègre a minima que l’entité procède à une analyse de double matérialité nécessitant une revue des Impacts – Risques et Opportunités (IRO) liés aux enjeux de durabilité et lui permettant ainsi d’identifier ses enjeux matériels ;

- la conformité des informations en matière de durabilité incluses dans le rapport de gestion avec les exigences de l’article L. 232-6-3 (ou L. 233-28-4 du code de commerce selon l’entité concernée), y compris avec les ESRS. Ces informations résultant du processus évoqué ci-dessus doivent répondre aux critères de pertinence, représentation fidèle, comparabilité, vérifiabilité et compréhensibilité ;

- le respect des exigences de publication des informations prévues par le référentiel Taxonomie. L’article 8 du règlement (UE) 2020/852 dispose que les entités publient dans leur rapport de durabilité, des informations sur « la manière et la mesure dans laquelle [leurs] activités sont associées à des activités économiques durables sur le plan environnemental au regard des six objectifs environnementaux retenus par la Commission européenne » ;

- la conformité avec l’exigence de balisage des informations en matière de durabilité, prévue à l’article 29quinquies de la directive 2013/34/UE. Il n’existe pas à ce jour de texte qui précise le contenu et la présentation des informations à publier selon le format d’information électronique unique (xHTML), ni de méthodologie à suivre en vue de s’y conformer.

Un processus de vérification qui vise à assurer la transparence de l'information en matière de durabilité

Analyse approfondie de l'entité et de son contexte

La démarche du vérificateur nécessite en amont une prise de connaissance de l’entité et de son environnement interne et externe.

Le secteur d’activité et les caractéristiques de l’entité, le cadre réglementaire relatif aux informations en matière de durabilité, l’implication de la gouvernance dans la détermination des enjeux de durabilité, les éléments du contrôle interne pertinents pour la détermination, l’élaboration et la présentation des informations en matière de durabilité et des informations requises par le référentiel taxonomie sont autant de facteurs à prendre en compte par le vérificateur pour appréhender le contexte d’établissement desdites informations et la maturité du processus qui s’en suit.

Vérification de la pertinence du processus d'identification et d'évaluation des IRO

Le processus permettant d’identifier les IRO, Impacts, Risques et Opportunités, liés aux enjeux de durabilité fait partie intégrante de l’environnement interne de l’entité contrôlée et doit faire l’objet d’une description dans le rapport de durabilité.

Ce processus doit notamment comporter:

- l’identification de toutes les entités appartenant au groupe de l’entreprise communicante. Les informations publiées en matière de durabilité s’évaluent au niveau consolidé ou combiné. Chaque activité ou entreprise contributrice au périmètre doit faire l’objet d’une analyse afin d’identifier ses IRO matériels ou non;

- l’identification des parties prenantes affectées par les activités du groupe et les utilisateurs des informations en matière de durabilité. Les IRO sont à analyser pour chaque partie prenante;

- l’évaluation de la matérialité d’impact. Pour chaque enjeu de durabilité, l’ESRS 1 préconise d’identifier les impacts réels et potentiels, négatifs comme positifs, de l’entité sur la population ou sur l’environnement, grâce notamment à des échanges avec les parties prenantes internes et externes. Cette évaluation doit se faire sur l’ensemble de la chaîne de valeur du groupe, à savoir ses opérations amont, ses opérations propres et ses opérations aval. Il convient ensuite d’en évaluer leur matérialité au regard des seuils définis par l’entité en vue de leur publication. Le caractère matériel des enjeux répond à des critères de gravité, de probabilité de survenance, d’ampleur des risques et opportunités à court, moyen ou long terme;

- l’évaluation de la matérialité financière. Cette dernière se base sur les prévisions et les scenari environnementaux, sociaux ou de gouvernance, dont la réalisation est jugée probable mais dont les effets financiers attendus ne sont pas encore traduits dans les états financiers du périmètre audité. Le vérificateur vérifiera, en outre, les critères retenus par l’entreprise pour publier les informations liées aux indicateurs pour un enjeu de durabilité matériel. L’entité pourra également être amenée à compléter avec les informations spécifiques liées aux IRO non couverts par une ESRS mais matérielles en raison de faits ou de circonstances spécifiques.

Les deux premiers axes de la mission du vérificateur, i.e. contrôle de la conformité du processus de détermination des informations en matière de durabilité à publier et des informations en matière de durabilité publiées, consistent principalement à ce que ce dernier :

en premier lieu, vérifie:

- La pertinence de la démarche d'analyse de l'entité relative au processus de double matérialité au regard de l'objectif consistant à ce que le résultat de ce processus aboutisse à la publication des impacts, risques et opportunités matériels;

- La correcte description de cette démarche d'analyse dans le rapport de gestion au regard de l'objectif consistant à permettre la compréhension de cette démarche

Il s'agit d'une étape cruciale puisque la bonne application des ESRS relativement au processus conditionne le caractère approprié de la détermination des informations qui sont matérielles et doivent à ce titre être publiées.

- en deuxième lieu, vérifie spécifiquement celles des informations publiées, qu'il estime présenter un risque important de non-conformité aux textes qui les régissent, y compris aux ESRS, et/ou pour lesquelles il existe des attentes fortes des utilisateurs de ces informations.

Vérification de la cohérence de l'ensemble de l'information en matière de durabilité

Cette vérification est appréhendée au regard des attendus des normes ESRS qui prévoient en en particulier que lesdites informations répondent aux critères de pertinence, représentation fidèle, comparabilité, vérifiabilité et compréhensibilité, à savoir :

- la pertinence exige que les informations fournies permettent à leurs utilisateurs de prendre leurs décisions en vertu de l’approche de la double matérialité (matérialité d’impact et matérialité financière) ;

- la représentation fidèle exige que les informations soient complètes, neutres et exactes ;

- la comparabilité implique que les informations fournies par l’entité au titre de l’exercice peuvent être comparées aux informations fournies au titre des exercices précédents et qu’elles peuvent être comparées aux informations fournies par d'autres entités (en particulier celles ayant des activités similaires ou opérant dans le même secteur) ;

- la vérifiabilité implique qu’il est possible de corroborer les informations elles-mêmes ou les ressources utilisées pour les obtenir ;

- la compréhensibilité implique que les informations soient claires et concises. Le respect du critère de compréhensibilité doit permettre à n’importe quel utilisateur averti de comprendre sans difficulté les informations communiquées.

- L’entité publie les informations matérielles, celles-ci peuvent être complétées par des informations liées à des ESRS non obligatoires (ESRS 1 – Annexe C et ESRS 1, 18), pour deux raisons :

- il s’agit d’informations qui ne seront à publier qu’à compter d’exercices ultérieurs à l’exercice concerné par l’obligation de publication, ou d’informations qui découlent de législations locales ou de prises de position émanant d’organismes de normalisation ;

- ou parce qu’il s’agit d’informations que l’entité est seulement invitée à publier afin d’encourager une bonne pratique.

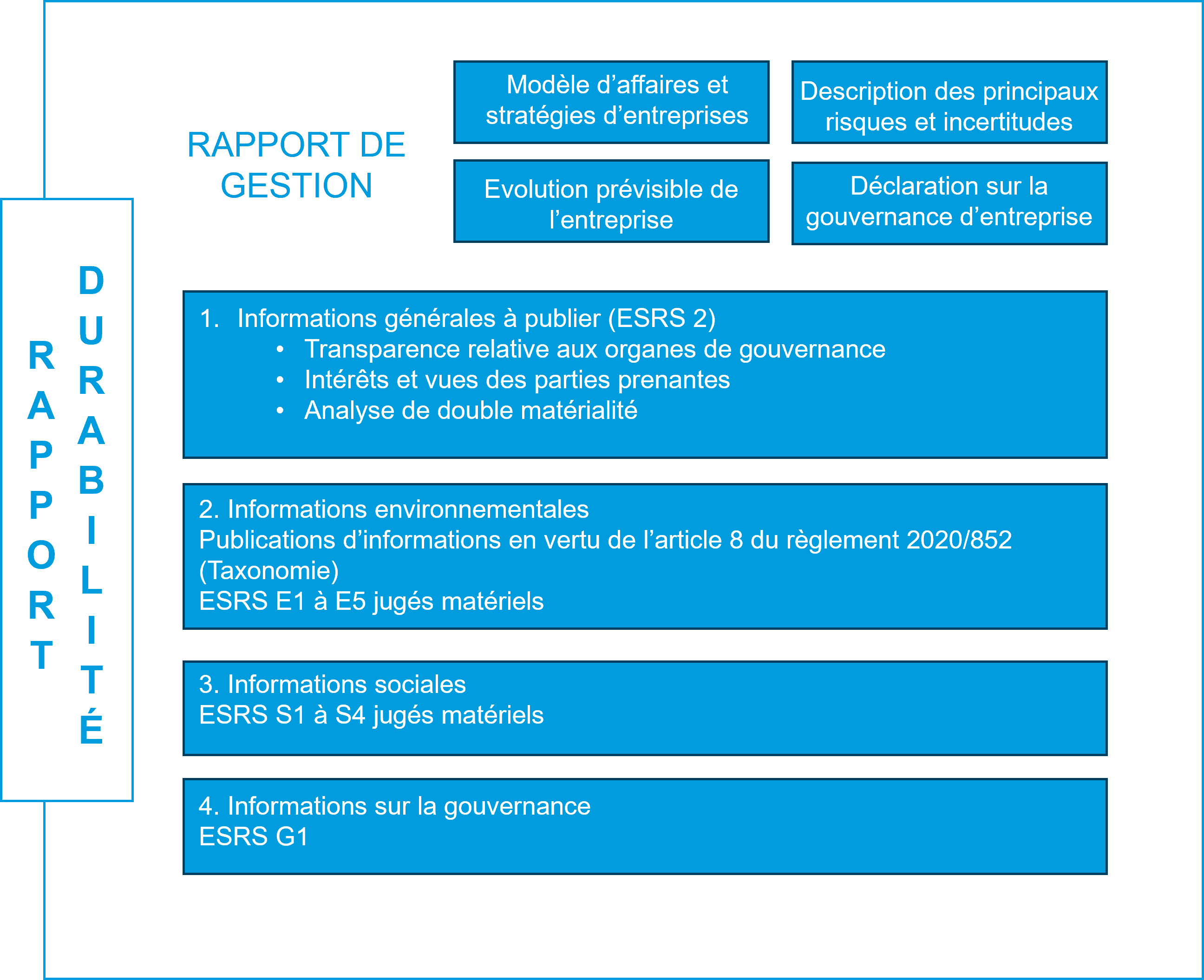

L'ensemble des informations que l’entité décide de publier au regard de ses analyses est repris dans le rapport de durabilité. Afin de garantir la lisibilité et la compréhensibilité des enjeux de durabilité, la directive préconise de publier le rapport de durabilité dans une section spécifique du rapport de gestion. Cette section s’organise en quatre parties distinctes, dans l’ordre suivant :

- informations générales;

- informations environnementales (y compris les informations prévues par le référentiel taxonomie);

- informations sociales;

- informations en matière de gouvernance

Concernant plus spécifiquement le contrôle de conformité des informations en matière de durabilité avec les exigences du code de commerce, y compris avec les ESRS, les vérifications portent sur les modalités d’établissement et de présentation des informations en matière de durabilité ainsi que sur des informations spécifiquement sélectionnées. Pour ce faire, le vérificateur met en œuvre les travaux prévus par les lignes directrices.

Compte tenu du volume des informations en matière de durabilité et du niveau d’assurance attendu (assurance limitée), le vérificateur ne vérifie spécifiquement que certaines de ces informations dans le but d’identifier l’existence, ou non, d’erreurs, omissions ou incohérences importantes, y compris en raison de fraudes ou de pratiques d’écoblanchiment, susceptibles d’influencer le jugement ou les décisions des utilisateurs des informations en matière de durabilité, ou des parties prenantes affectées.

Ces travaux sont dimensionnés au regard du niveau d’assurance limitée présentés dans le rapport de certification et basés sur une approche par les risques. Le vérificateur identifie et sélectionne les informations qui, selon son jugement professionnel, présentent un risque important de non-conformité aux dispositions du code de commerce, y compris aux ESRS et aux caractéristiques (citées ci-dessus 2.3) auxquelles elles doivent répondre et/ou pour lesquelles, selon lui, il existe des attentes fortes des utilisateurs des informations en matière de durabilité. L’identification et le volume d’informations vérifiées par l’auditeur dépend du niveau de risque déterminé dans les informations publiées, au regard de multiples facteurs internes ou externes (organisation interne, ratios bancaires liés aux enjeux de durabilité, rémunération variable de la direction, maturité du dispositif de contrôle interne, recours à des experts conseils…).

Pour vérifier les informations sélectionnées, l’auditeur met en œuvre les techniques de contrôle appropriées aux informations, objet de ses vérifications. Ces dernières sont similaires à celles pouvant être utilisées dans le cadre de l’audit des états financiers. Ces techniques peuvent notamment être des procédures analytiques, des observations physiques, sur site ou non, des inspections sur site ou non, des demandes d’informations auprès des personnes, internes ou externes à l’entité, ou aux entités comprises dans le périmètre de consolidation ou de combinaison ou à sa chaîne de valeur ou encore le recours à des experts.

Zoom sur la vérification des informations relatives à la Taxonomie verte

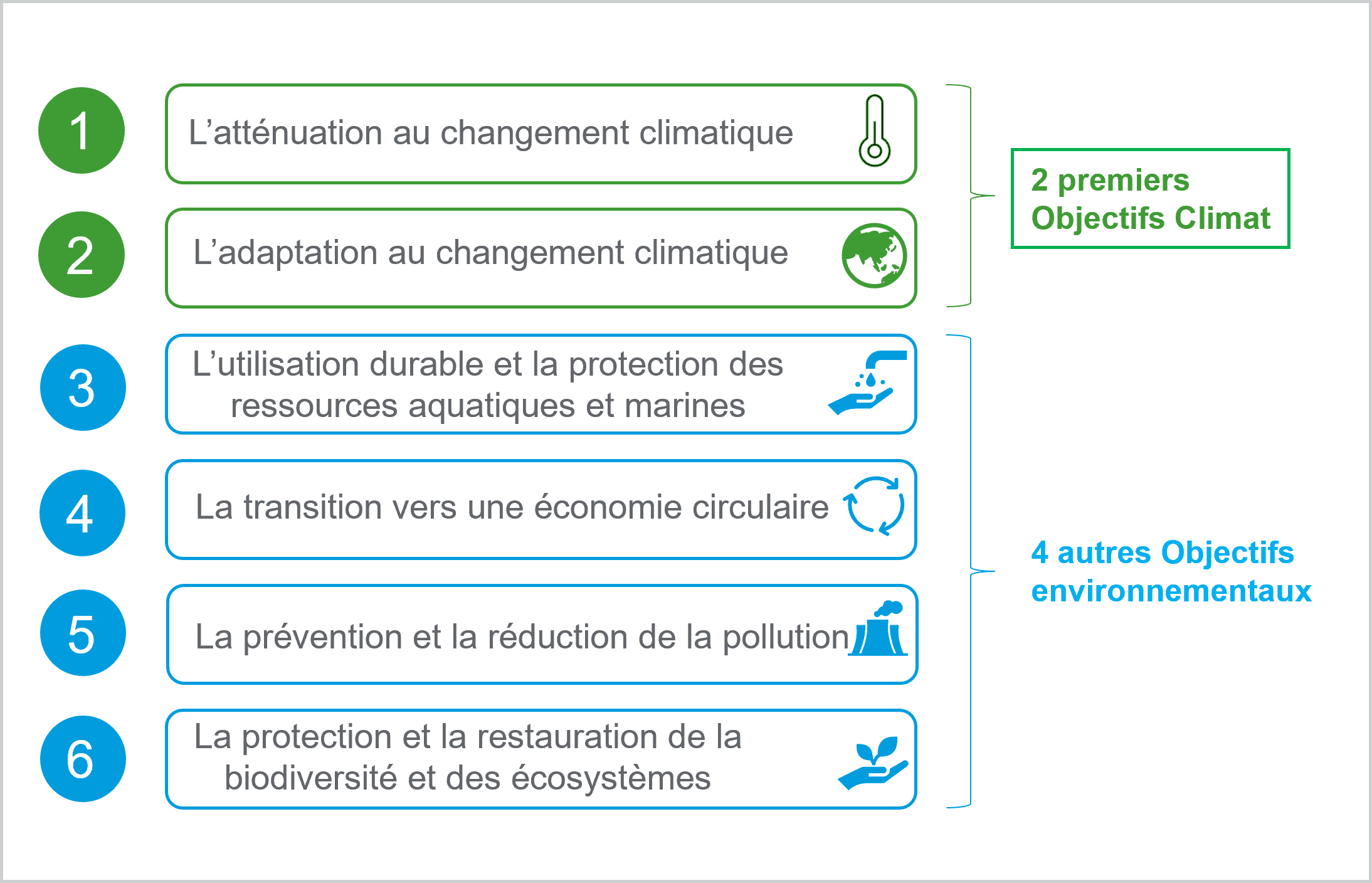

Concernant plus spécifiquement, les informations prévues par le référentiel Taxonomie (article 8), il convient de rappeler que toute entité tenue de - publier des informations en matière de durabilité - publie des informations sur la manière et la mesure dans laquelle ses activités sont associées à des activités économiques durables sur le plan environnemental au regard des six objectifs environnementaux retenus par la Commission européenne.

L’objectif principal de la taxonomie étant d’orienter les flux de capitaux vers des investissements durables en matière environnementale.

Présentation des exigences de la Taxonomie verte

Le règlement Taxonomie requiert que l’entreprise procède à une analyse de ses activités au regard de ce référentiel afin qu’elle puisse communiquer sur la part durable de son chiffre d’affaires, de ses investissements et de ses dépenses d’exploitation (Capex et Opex).

La production de ces informations implique que l’entité détermine, au regard du référentiel taxonomie, ses activités économiques durables et, pour ce faire, détermine :

- ses activités éligibles : c’est-à-dire celles qui entrent dans le champ des activités définies par les actes délégués adoptés par la Commission européenne comme étant susceptibles d’apporter une contribution substantielle à chaque objectif environnemental ;

- le caractère aligné de ces activités économiques ;

- les indicateurs clés de performance et les informations qui les accompagnent, à fournir selon si l’entité est une entreprise financière ou non.

Chaque activité sera ainsi classifiée:

- soit en tant qu'activité éligible et alignée, formant la part durable de l'entreprise dans son reporting;

- soit en tant qu'éligible non alignée, informant ainsi le marché du non-respect des critères techniques d'alignement pour ladite activité en tant d'activité non éligible.

Les activités économiques éligibles sont considérées comme alignées si elles répondent aux 3 critères suivants :

- elles contribuent substantiellement à l’atteinte d’un ou plusieurs des six objectifs environnementaux en respectant les critères d’examen technique d’alignement définis pour chaque activité ;

- elles ne causent pas de préjudice important à aucun des cinq autres objectifs (critère « Do No Significant Harm »),

- elles sont exercées dans le respect des garanties minimales définies par le référentiel taxonomie et qui correspondent notamment aux procédures que l’entreprise met en œuvre pour s’aligner avec les principes directeurs de l’OCDE et de l’ONU relatifs aux entreprises et aux droits de l’homme (droits humains, corruption, fiscalité, concurrence).

Vérification du process d'analyse et des ratios associés

Concernant le contrôle par le vérificateur du respect des exigences de publication des informations prévues par le référentiel Taxonomie, ce dernier met en œuvre les travaux définis par les lignes directrices afin de conclure qu’il n’a pas détecté d’erreurs, omissions ou incohérences dans les informations fournies par l’entité, d’une importance telle qu’elles remettent en cause le respect des exigences de publication de ces informations.

Ses travaux portent sur 3 dimensions :

- La détermination par l’entité de ses activités éligibles et alignées.

Sur la base de sa connaissance du référentiel taxonomie et des éléments collectés lors de la prise de connaissance de l’entité, le vérificateur :

- vérifie si les procédures mises en œuvre par l’entité couvrent l’ensemble des activités économiques de l’entité, et, le cas échéant, des entités incluses dans le périmètre consolidé ou combiné des informations en matière de durabilité ;

- apprécie si ces procédures sont établies de façon à respecter les exigences du référentiel taxonomie pour ce qui concerne l’établissement et la présentation formelle des informations qualitatives (notamment la nature des activités éligibles et alignées, la manière dont l’entité a évalué la satisfaction des critères techniques d’alignement, la description de la composition des indicateurs clés de performance, les méthodologies d’allocation de ces indicateurs aux différentes activités) et des informations quantitatives (en particulier les indicateurs clés de performance) ;

- vérifie si ces procédures sont établies de façon à ce que les informations chiffrées utilisées pour l’établissement des indicateurs clés de performance concordent avec les données de la comptabilité.

La mission légale d’assurance limitée, confiée à l’Auditeur de durabilité, pourrait faire l’objet, dans le futur, d’une évolution vers une assurance raisonnable. Dans le cadre d‘une mission aboutissant à l’obtention d’une assurance limitée, les vérifications sont moindres que celles requises pour l’obtention d’une assurance raisonnable, ce qui signifie que la nature (choix des techniques de contrôle) des travaux, leur étendue (amplitude), et, conséquemment, leur durée, sont différentes de celles nécessaires à l’obtention d’une assurance raisonnable.

Une telle mission implique que le vérificateur fasse usage de son jugement professionnel et de son esprit critique pour définir les travaux qui lui permettent d’aboutir à une assurance qui, bien que de niveau moindre que raisonnable, permet d’accroître la confiance que les utilisateurs des informations, objet de la mission, peuvent leur accorder.

L'un des enjeux majeurs pour les entités soumises à la CSRD est de donner aux lecteurs une image fidèle des impacts des enjeux de durabilité (enjeux environnementaux, sociaux et de gouvernement d’entreprise) sur leurs activités et des impacts de celles-ci sur les enjeux de durabilité, ainsi que la manière dont elles prennent en compte, de façon prospective notamment, ces enjeux dans l’évolution de leurs modèles et leurs stratégies économiques.

La notion de transparence est essentielle pour expliciter et documenter la démarche de construction de l’analyse de double matérialité, l’identification des IRO ou encore des informations taxonomie. Cette transparence et documentation sont des éléments indispensables aux travaux du vérificateur. La mise en œuvre de la CSRD nécessite une réflexion en profondeur de la part de la gouvernance tant dans les objectifs donnés que les moyens alloués pour y répondre, notamment avec des processus et des outils appropriés pour collecter, traiter et compiler les informations.

C’est pourquoi une digitalisation du processus de reporting est vivement recommandée. C’est un moyen de fiabiliser les informations collectées et publiées, et de réussir ses audits.

CSR Insight: un outil au service des entreprises

La solution CSR Insight a été pensée pour répondre à ces enjeux et s’aligner avec les attentes des auditeurs :

- Les ESRS embarqués, pour assurer la conformité réglementaire dans la présentation des informations à divulguer

- Alignement complet à l’IG3 et à la CSRD via l’intégration de l’intégralité des datapoints sector-agnostics, y compris les volontaires, ceux bénéficiant d’un phase-in, les conditionnels et alternatifs;

- Librairie d’indicateurs pour collecter les données au format de la CSRD, incluant les unités attendues, la référence de l’IG3*, la liste des données sous-jacentes nécessaires à la production du rapport (par exemple, le Disclosure Requirement S1-6 – Characteristics of the Undertaking’s Employees, exigeant la divulgation des Effectifs/ETP par genre), la description

- Génération d’un rapport prêt à l’emploi présentant tous les datapoints à divulguer selon le format de restitution recommandé

- Le workflow de validation pour tracer les rôles et responsabilités

- Un process de workflow de validation des données, possible à plusieurs niveaux, et aligné sur l’organisation et les périmètres de responsabilités : saisie, validation, analyse, consultation, etc. en fonction du périmètre organisationnel de l’entreprise mais aussi des différents volets métier (social, environnement, climat, gouvernance, etc.)

- Une boîte de dialogue intégrée pour faciliter la communication entre acteurs, fluidifier le processus et tracer les échanges ;

- Les contrôles de cohérence embarqués pour fiabiliser la collecte des données et automatiser les vérifications

- Des contrôles de cohérence au niveau de la saisie : complétude (nombre d’indicateurs saisis et état d’avancement), comparaison à des valeurs seuils, comparaison à des données historiques, demande de commentaires en cas d’écarts significatifs… ;

- Mise à disposition des définitions, procédures et modes de calcul des indicateurs pour leur appropriation et limiter la confusion ou les interprétations pouvant être source d’erreur ;

- L’interopérabilité avec les outils existants pour privilégier une collecte automatisée des données déjà contrôlées et fiabilisées en interne ;

- La piste d’audit (traçabilité) complète des données (historique et pièces justificatives)

- Une piste d’audit intégrée pour historiser et tracer toute modification et validation des données dans chaque campagne

- Ajout et archivage des pièces justificatives et des commentaires d’aide à la compréhension ou la validation d’un ou plusieurs indicateurs ;

Ainsi, digitaliser le reporting avec CSR Insight permet de sécuriser le process de collecte pour fiabiliser les données et préparer efficacement l’audit.

- L’émission de données de confiance : La donnée est sécurisée et auditable quel que soit le mode de récupération de l'information : saisie manuelle, import de fichier, interface ;

- Le respect des impératifs réglementaires ;

- La crédibilité et la légitimité des engagements ;

- Un gain de temps et des économies lors des audits et de la vérification par les OTI.

Avec