Gezien de groeiende bezorgdheid over de beschikbaarheid en het strategische belang van industriële grondstoffen, hebben regeringen over de hele wereld strengere exportcontrolemaatregelen genomen. Het strategische belang van deze materialen voor de groene en digitale transitie heeft geleid tot strengere beperkingen, die worden ingegeven door geopolitieke spanningen en nationale veiligheidsoverwegingen. Dit artikel onderzoekt de verschuiving in exportbeperkingen, op basis van de OESO-rapporten over exportbeperkingen op industriële grondstoffen en benadrukt de impact ervan op bedrijven die afhankelijk zijn van kritieke materialen zoals lithium, kobalt en gallium. Aangezien landen als China de productie van dergelijke materialen domineren, worden bedrijven geconfronteerd met hogere kosten en verstoringen van de bevoorrading, wat leidt tot een drang naar lokale productie en strategische autonomie, wat tot uiting komt in de invoering van de EU-wet inzake kritieke grondstoffen.

Dit artikel is geschreven door Cem Adiyaman ([email protected]) en Lorena Velo ([email protected]). Cem en Lorena maken deel uit van RSM Netherlands Business Consulting Services met een specifieke focus op Internationale Handel en Strategie.

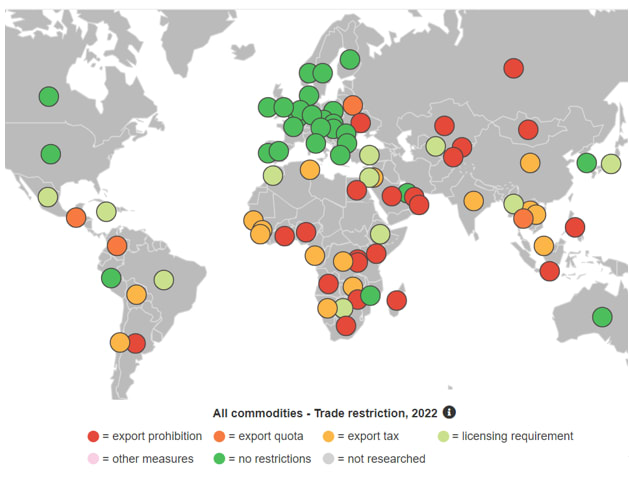

OESO-rapport over verschuivende trends van strategische grondstoffen

De vraag naar industriële grondstoffen is toegenomen en is essentieel voor sectoren zoals hernieuwbare energie, elektrische voertuigen en digitale technologieën, die deel uitmaken van de nieuwe groene en digitale transities. Deze producten zijn vaak geconcentreerd in specifieke landen, zoals China, waardoor wereldwijde toeleveringsketens kwetsbaar zijn voor verstoringen. Door de documenten te bekijken die door de OESO zijn ingediend, zien we een trendverschuiving in strategische grondstoffen en de industrieën die ze beïnvloeden. In het verleden waren de belangrijkste bestudeerde materialen lithium, platina en zeldzame aardmetalen, die van cruciaal belang zijn voor gebruik in hightechindustrieën zoals halfgeleiders, ruimtevaart en auto's. We zien echter dat in 2024 de focus is verbreed naar het belang van materialen voor de groene en digitale transitie. Zo is er een toenemende vraag naar materialen zoals lithium, kobalt en nikkel, die worden gebruikt om batterijen te produceren, gallium dat wordt gebruikt in zonnepanelen en titanium dat wordt gebruikt in de ruimtevaart- en defensiesector.

De OESO verzamelt sinds 2009 gegevens over exportbeperkingen op kritieke grondstoffen en de belangrijkste trend is dat de exportcontroles op industriële grondstoffen tussen 2009 en 2022 zijn vervijfvoudigd. In 2010 waren de exportbeperkingen gericht op kwantitatieve exportbeperkingen (quota), exportbelastingen en verplichte minimumexportprijzen om nationale hulpbronnen te behouden en lokale industrieën te beschermen, die vooral in China te zien waren. Tegen 2024 is de reikwijdte van de exportbeperkingen echter wereldwijd uitgebreid, waarbij meer landen, waaronder India, Vietnam, Argentinië en Saoedi-Arabië, diverse beperkingen opleggen, zoals exportverboden, vergunningsvereisten en exportbelastingen om binnenlandse industrieën te beschermen.

Een andere trend die we zien, is dat exportbeperkingen tegen 2024 worden gezien als een instrument om milieuproblemen te beheersen en strategische autonomie in wereldwijde toeleveringsketens voor kritieke industrieën te bevorderen. Exportquota of -verboden kunnen worden gebruikt om de lokale productie van grondstoffen te stimuleren, met als doel de binnenlandse prijzen te verlagen of het wereldwijde aanbod te verminderen, met als strategische prikkel het aantrekken van buitenlandse investeringen in verwerkingsinfrastructuur.

Zakelijke implicaties

Gezien de hoge mate van onderlinge afhankelijkheid tussen de wereldeconomie en de afhankelijkheid van landen van internationale handel voor toegang tot kritieke grondstoffen, kunnen de opgelegde exportbeperkingen de wereldwijde toeleveringsketens verstoren. Dit komt omdat de beschikbaarheid van kritieke grondstoffen geconcentreerd is in enkele producerende landen zoals China en Rusland, die onderworpen zijn aan exportcontroles en de huidige geopolitieke spanningen. Zo zijn de exportbeperkingen sinds 2009 vervijfvoudigd, waarbij 10% van de wereldhandel in kritieke materialen nu wordt getroffen door ten minste één beperkende maatregel. Als gevolg hiervan hebben bedrijven in verschillende sectoren, waaronder elektronica, de automobielsector en defensie, te maken met hogere productiekosten en vertragingen, wat zowel de winstgevendheid als de innovatietijdlijnen bedreigt. Bovendien worden bedrijven gedwongen hun inkoopstrategieën en supply chain management opnieuw te beoordelen om het risico op toekomstige verstoringen te beperken.

De afhankelijkheid van materialen als gallium en germanium, die voornamelijk in China worden geproduceerd, vormt een grote uitdaging voor industrieën die afhankelijk zijn van deze inputs. Deze afhankelijkheid maakt bedrijven kwetsbaar voor prijsvolatiliteit, exportquota en de mogelijkheid van plotselinge aanbodtekorten. Als reactie hierop zijn bedrijven steeds meer genoodzaakt om alternatieve leveranciers te zoeken, toeleveringsketens opnieuw te configureren en zelfs nearshoring te overwegen of te investeren in lokale productiecapaciteit om hun activiteiten veilig te stellen. Deze verschuiving is vooral urgent nu de geopolitieke spanningen blijven toenemen, waardoor de onzekerheid over de beschikbaarheid van deze essentiële grondstoffen toeneemt.

Aan de andere kant wil de Europese Unie haar afhankelijkheid van Chinese producten en technologieën verminderen door de invoering van de Europese wet inzake kritieke grondstoffen ter ondersteuning van groene en digitale transities. Deze wet, in overeenstemming met de analyse van de OESO in haar rapport van 2024, onderstreept de urgentie voor bedrijven om over te stappen op kleinere, beter controleerbare en veerkrachtige toeleveringsketens, waardoor ze zowel de kosten als de risico's beter kunnen beheren. Duitse autofabrikanten staan bijvoorbeeld voor toenemende uitdagingen om te concurreren met Chinese fabrikanten vanwege de schaarste aan kritieke materialen die nodig zijn voor de productie. Bovendien zullen autoproducenten en andere industrieën met de implementatie van de Critical Raw Materials Act meer nadruk moeten leggen op het inkopen van materialen die voldoen aan de milieunormen, waardoor bedrijven worden aangespoord om hun productontwerpen, inkoopstrategieën en duurzaamheidsinitiatieven te heroverwegen om concurrerend en compliant te blijven in dit evoluerende landschap.

Vooruitdenken

Gezien de toenemende exportbeperkingen en de geopolitieke complexiteit rond kritieke grondstoffen, moeten bedrijven proactieve strategieën toepassen om de risico's in de toeleveringsketen te beperken. Bedrijven moeten prioriteit geven aan diversificatie van hun bevoorradingsbronnen, investeren in lokale productiecapaciteit en partnerschappen verkennen in regio's die minder worden getroffen door exportcontroles. Bovendien kan het bevorderen van innovatie op het gebied van materiaalvervanging, recycling en praktijken in de circulaire economie de afhankelijkheid van beperkte hulpbronnen verminderen. Organisaties moeten ook samenwerken met beleidsmakers om wijzigingen in de regelgeving voor te blijven, zoals de EU-wet inzake kritieke grondstoffen, om naleving te waarborgen en gebruik te maken van stimulansen die de groene en digitale transitie ondersteunen.

Bovendien zal nearshoring binnen Europa steeds belangrijker worden voor fabrikanten en OEM's. Bedrijven moeten hun focus verleggen naar het ontwikkelen van producten op basis van lokaal geproduceerde grondstoffen, met name uit grondstofrijke regio's zoals Scandinavië, in plaats van te vertrouwen op materialen uit het buitenland. Deze strategische spil kan de blootstelling aan kwetsbaarheden in de toeleveringsketen en geopolitieke risico's verminderen. Om deze aanpak te laten slagen, moeten regeringen het proces echter vergemakkelijken door de goedkeuring van mijnbouwvergunningen te versnellen en regelgevende ondersteuning te bieden. Tegelijkertijd moeten bedrijven hun R&D-inspanningen aanpassen om ze af te stemmen op lokale materialen en prijzen, zodat hun productaanbod duurzaam en concurrerend is in het veranderende marktlandschap.

Als een bedrijf sterk afhankelijk is van kritieke grondstoffen, moet het onmiddellijk actie ondernemen door alternatieve bronnen van grondstoffen in nabijgelegen landen te onderzoeken en zijn toeleveringsketen dienovereenkomstig aan te passen. Dit houdt onder meer in dat we ons richten op regio's met beschikbaarheid van hulpbronnen, zoals Scandinavië, en dat deze lokale materialen worden opgenomen in de productontwikkeling. Door dit te doen, kunnen bedrijven de risico's van verstoringen van de bevoorrading beperken en hun afhankelijkheid van geopolitiek gevoelige toeleveringsketens verminderen. Proactieve aanpassingen in inkoopstrategieën en R&D-processen zullen ervoor zorgen dat producten niet alleen veerkrachtig zijn, maar ook in lijn zijn met de groeiende vraag naar duurzaamheid en lokale productie.

RSM is een thought leader op het gebied van International Trade en Strategy Consulting. We bieden frequente inzichten door middel van training en het delen van thought leadership dat is gebaseerd op een gedetailleerde kennis van wettelijke verplichtingen en praktische toepassingen in het werken met onze klanten. Wil je meer weten, neem dan contact op met een van onze consultants.

2: Export Restrictions on Strategic Raw Materials and Their Impact on Trade and Global Supply | The Economic Impact of Export Restrictions on Raw Materials | OECD iLibrary (oecd-ilibrary.org) and OECD Inventory of Export Restrictions on Industrial Raw Materials 2024 | OECD