De klok tikt voor bedrijven nu de deadline voor de rapportage van de Corporate Sustainability Reporting Directive (CSRD) nadert. Hoe goed zijn bedrijven voorbereid om aan deze nieuwe verplichting te voldoen?

Bedrijven worden geconfronteerd met een toenemende vraag van belanghebbenden, de samenleving, investeerders, banken en toezichthouders om zich meer te concentreren op hun niet-financiële prestaties. Deze push sluit aan bij wereldwijde initiatieven zoals de Overeenkomst van Parijs en de Europese Green Deal, die duurzame economische praktijken bevorderen. Als onderdeel van de Green Deal verplicht de EU grote bedrijven om tegen boekjaar 2025 te voldoen aan de CSRD, waardoor transparante ESG-rapportage onder de European Sustainability Reporting Standards (ESRS) vereist is. Op basis van onze ervaring vertegenwoordigt het aanpassen aan de CSRD-vereisten een van de belangrijkste transformaties voor bedrijven.

Waar staan bedrijven momenteel op weg naar CSRD-naleving? Dit artikel onderzoekt de volwassenheid van ESG-rapportage bij grote bedrijven door openbaar beschikbare vrijwillige ESG-rapporten te analyseren en die informatie te combineren met onze ervaring met het bijstaan van klanten. Onze analyse biedt inzicht in de volwassenheid van bedrijven van vergelijkbare omvang, een beter begrip van CSRD-verplichtingen en hoe bestaande niet-financiële rapportage kan worden ingezet voor toekomstige CSRD-vereisten.

Dit artikel is geschreven door Bart Ladru ([email protected]) en Mourad Seghir ([email protected]). Bart en Mourad maken beiden deel uit van RSM Netherlands Business Consulting Services met een focus op Sustainability en Finance.

Om een duidelijk overzicht van de resultaten te geven, volgen hier de belangrijkste bevindingen uit onze analyse:

Hieronder gaan we in op het type bedrijven dat in ons onderzoek is opgenomen, schetsen we de methodologie en analyse, identificeren we veelvoorkomende lacunes voor CSRD-naleving en bespreken we mogelijke aspecten in de geanalyseerde ESG-rapporten die kunnen worden gebruikt voor het komende CSRD-rapport.

Welke soorten bedrijven werden geanalyseerd?

Op grond van de CSRD moeten verschillende groepen bedrijven op verschillende tijdstippen beginnen met rapporteren. Het artikel richt zich op grote EU-bedrijven die momenteel niet onder de Non-Financial Reporting Directive (NFRD) vallen, die in het fiscale jaar 2025 moeten beginnen met rapporteren onder de CSRD. Een bedrijf wordt als groot geclassificeerd als het aan ten minste twee van de volgende criteria voldoet:

- De totale activa bedragen meer dan EUR 25 miljoen

- Jaaromzet van meer dan 50 miljoen euro

- Meer dan 250 medewerkers

Andere groepen, zoals beursgenoteerde MKB's en niet-EU-bedrijven met aanzienlijke EU-inkomsten, zullen uiterlijk in boekjaar 2026 en boekjaar 2028 verslag moeten uitbrengen.

De analyse had betrekking op bedrijven in logistiek, productie, technologie, toerisme, klantenservice en mode. Deze industrieën worden op verschillende manieren gecontroleerd door consumenten, overheden en andere groepen. Met name modebedrijven zijn meer geneigd om vrijwillig MVO-rapporten te publiceren, gedreven door aanzienlijke zorgen over het milieu en de mensenrechten en een sterk stakeholderactivisme rond duurzaamheid.

Op welke kaders zijn de rapportages gebaseerd?

Om aan de CSRD te voldoen, moeten bedrijven rapporteren volgens het ESRS-kader, dat betrekking heeft op algemene en ESG-openbaarmakingen. Toen de geanalyseerde rapporten werden gepubliceerd, was de ESRS niet afgerond of vereist, dus gebruikten veel bedrijven andere kaders voor niet-financiële prestatierapportage.

De CSRD van de EU heeft tot doel de ESRS interoperabel te maken met wereldwijde kaders, zodat bestaande gegevens nog steeds nuttig kunnen zijn voor rapportage. De ESRS vereist echter meer gedetailleerde informatieverschaffing en houdt rekening met zowel impactmaterialiteit (hoe een bedrijf belanghebbenden beïnvloedt) als financiële materialiteit (hoe duurzaamheidskwesties de financiën van het bedrijf beïnvloeden). Andere frameworks richten zich doorgaans slechts op één van deze perspectieven, dus er zullen extra inspanningen nodig zijn, zelfs als bedrijven andere normen volgen.

Het GRI-kader voor niet-financiële verslaggeving werd het meest gebruikt in onze analyse, dat een breed scala aan onderwerpen op het gebied van milieu, maatschappij en governance (ESG) bestrijkt, met een focus op impactmaterialiteit in plaats van financiële materialiteit. Er wordt gekeken naar de bredere effecten van een organisatie op de economie, het milieu en de samenleving, en hoe deze effecten van invloed zijn op belanghebbenden.

Andere gebruikte kaders waren onder meer de sectorspecifieke normen van de Sustainability Accounting Standards Board (SASB) en de Task Force on Climate-Related Financial Disclosures (TCFD), die zich uitsluitend richt op financiële materialiteit. Sommige bedrijven maakten gebruik van zowel GRI als TCFD, en benaderden ESG als zodanig vanuit beide materialiteitsperspectieven, maar niet voor alle onderwerpen.

In meer dan 90% van de beoordeelde rapporten werd verwezen naar de Sustainable Development Goals (SDG's) om relevante duurzaamheidsonderwerpen te identificeren en hun doelstellingen af te stemmen op wereldwijde normen. Basisrapporten gebruiken de SDG's vaak als een fundamenteel hulpmiddel om hun focus te bepalen en hun duurzaamheidsstrategie te ontwikkelen, terwijl meer geavanceerde rapporten ernaar verwijzen zonder erop te vertrouwen als uitgangspunt. Naarmate kaders zoals de ESRS aan belang winnen, kunnen de SDG's symbolischer worden en dienen als een eenvoudig communicatiemiddel in plaats van een vervanging voor een grondige dubbele materialiteitsbeoordeling die vereist is door de CSRD.

ISO 14001-certificeringen werden vaak opgemerkt door logistieke en productiebedrijven, terwijl branchespecifieke certificeringen zoals het Better Cotton Initiative en Green Key zich richten op sectorspecifieke effecten.

Op welke ESG-onderwerpen en -gegevens zijn de rapporten gericht?

MVO-rapporten verschillen in ESG-focus tussen sectoren. Milieukwesties krijgen prioriteit in logistiek, productie, mode en toerisme vanwege hun aanzienlijke impact op hulpbronnen, emissies en afval. Deze sectoren leggen de nadruk op circulariteit, energie-efficiëntie en emissiereductie. Technologie (software), klantenservice en sommige modebedrijven richten zich daarentegen op sociale onderwerpen zoals DEI en het welzijn van werknemers, omdat ze sterk afhankelijk zijn van menselijk kapitaal en streven naar het bevorderen van een positieve werkcultuur. Governance-onderwerpen in onze steekproef kregen over het algemeen minder aandacht, maar zijn geïntegreerd in de rapportage van technologie- en productiesectoren, waarbij de nadruk vaak ligt op ethiek, transparantie en naleving van branchespecifieke normen. Dit toont aan dat industrieën met fysieke impact zich richten op milieubeheer, terwijl mensgerichte sectoren prioriteit geven aan sociale verantwoordelijkheid.

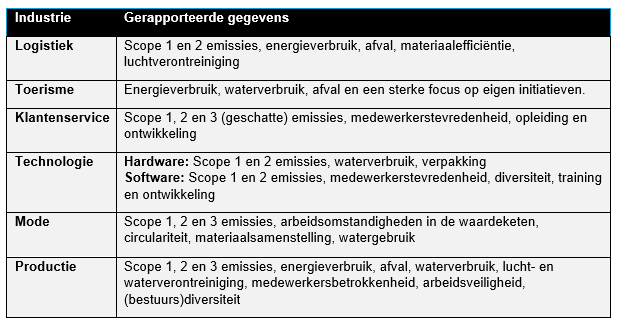

Vaak gerapporteerde gegevens omvatten energieverbruik, Scope 1-, 2- en vaak Scope 3-emissies (vaak geschat), evenals de betrokkenheid van werknemers. Ook watergebruik, afvalbeheer, (bestuurs)diversiteit en training worden veelvuldig gerapporteerd.

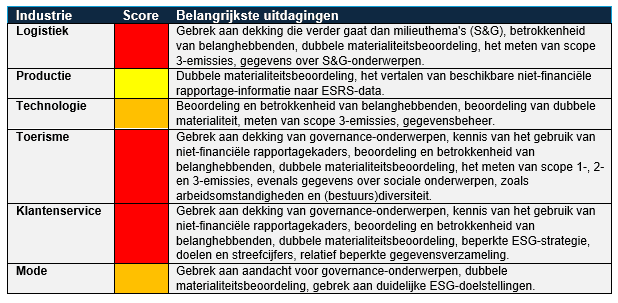

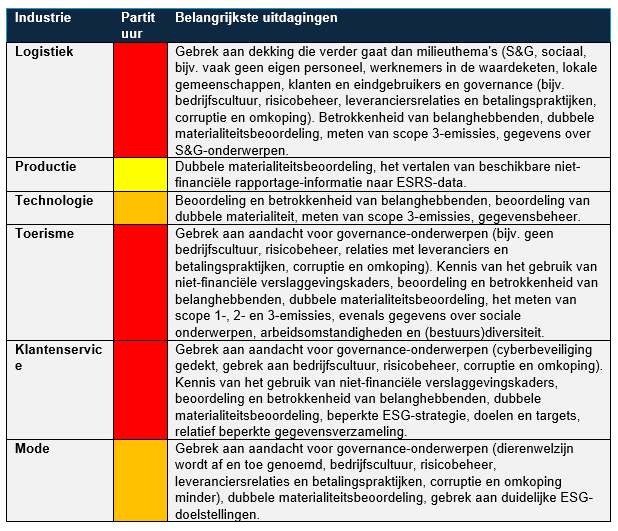

Met betrekking tot de focus op rapportagegegevens per branche in onze steekproef kunnen de volgende opmerkingen worden gemaakt:

Wat ontbreekt er voor CSRD-naleving?

In veel rapporten ontbreekt het aan duidelijkheid over de publicerende entiteit en de entiteiten die in het rapport worden beschouwd. Deze onoplettendheid kan leiden tot onjuiste uitgangspunten voor vervolgstappen.

De betrokkenheid van belanghebbenden varieert sterk in de geanalyseerde MVO-rapporten. Ongeveer de helft van de bedrijven heeft hun stakeholders geïdentificeerd en hun prioriteiten in kaart gebracht, maar slechts een kwart heeft bekendgemaakt hoe ze van plan zijn stakeholders te raadplegen of hun feedback te integreren in duurzaamheidsstrategieën. Om aan de CSRD te voldoen, moeten bedrijven uitgebreide processen voor het betrekken van belanghebbenden aantonen. Dit omvat niet alleen het identificeren van de belangrijkste belanghebbenden, maar ook het duidelijk uiteenzetten van methoden voor doorlopend overleg en het opnemen van de inbreng van belanghebbenden in besluitvormingsprocessen. Daarnaast stelt de CSRD voor om de betrokkenheid van belanghebbenden te integreren in het proces van dubbele materialiteit om ervoor te zorgen dat rekening wordt gehouden met de zorgen van diverse belanghebbenden.

Geen van de beoordeelde verslagen bevatte uitgebreide dubbele materialiteitsbeoordelingen. Het is essentieel om beide materialiteitsaspecten aan te pakken. Hoewel sommige bedrijven zijn begonnen met het nemen van belangrijke stappen, zoals het begrijpen van de organisatorische context, het in kaart brengen van het bedrijfsmodel en de waardeketen, het uitvoeren van een stakeholderbeoordeling, het identificeren van feitelijke en potentiële effecten en het beoordelen van de significantie van deze effecten, zijn deze inspanningen onvoldoende voor CSRD-naleving.

Veel MVO-rapporten richten zich op prestaties uit het verleden en huidige initiatieven, maar missen duidelijke, toekomstgerichte doelen. De kwaliteit van strategische rapportage varieert aanzienlijk, waarbij ongeveer 30% van de rapporten de nadruk legt op positieve resultaten zonder duidelijke strategische prioriteiten vast te stellen. Bovendien ontbreekt het bij het schetsen van ESG-prioriteiten vaak aan een sterke verbinding met de bedrijfsstrategie. Voor CSRD-naleving moeten bedrijven transparantere en toekomstgerichtere rapportage toepassen, inclusief het stellen van specifieke, meetbare, tijdgebonden en actiegerichte doelen. Deze verschuiving zal de verantwoordingsplicht vergroten en bedrijven op één lijn brengen met bredere duurzaamheidsdoelstellingen, waarbij niet alleen de nadruk wordt gelegd op prestaties uit het verleden, maar ook een routekaart wordt geboden voor toekomstige verbeteringen.

Naast het stellen van doelen, zijn bedrijven ook verplicht om beleid, acties en statistieken voor elk materieel onderwerp bekend te maken. Vaak is er een kloof tussen gestelde doelen en acties, met een ontoereikende toewijzing van middelen. Om aan de CSRD-vereisten te voldoen, moeten bedrijven laten zien hoe acties en middelen aansluiten bij strategische doelstellingen en duurzaamheidsdoelstellingen op transparante wijze ondersteunen.

Wat kan er worden gebruikt?

Geen van de rapporten is momenteel in overeenstemming met de CSRD-normen en zal als zodanig aanzienlijke herzieningen nodig hebben. De ervaring die wordt opgedaan met het opstellen van MVO-rapporten zal echter waardevol zijn voor de naleving van CSRD. Teams kunnen gebruikmaken van hun ervaring met het verzamelen van gegevens, het openbaar maken van informatie in overeenstemming met kaders zoals GRI, en de verzamelde informatie over mogelijk materiële ESG-onderwerpen.

Het GRI-kader, dat in meer dan de helft van de rapporten wordt gebruikt, overlapt aanzienlijk met ESRS-onderwerpen en er zijn interoperabiliteitsrichtsnoeren beschikbaar. De vereiste openbaarmakingen van GRI zijn echter minder uitgebreid, wat betekent dat aanvullende informatie en gegevens nodig zijn om aan de CSRD-normen te voldoen. Evenzo hebben bedrijven die het TCFD-kader gebruiken, ook nuttige ervaring opgedaan, met name via het scenarioanalyseproces voor klimaatgerelateerde risico's en kansen, dat parallel loopt met de benadering die nodig is om de financiële materialiteit in het kader van de CSRD te bepalen. Desalniettemin is er veel werk nodig om volledig aan de CSRD-vereisten te voldoen.

Vooruitdenken

Gezien het evoluerende regelgevingslandschap dat door de CSRD wordt gevormd, richten bedrijven zich steeds meer op het opzetten van ESG-rapportagemechanismen. Deze verschuiving wordt gedreven door de noodzaak om te voldoen aan nieuwe nalevingsvereisten en tegelijkertijd ESG als een strategisch voordeel te benutten.

Bedrijven die al vrijwillige ESG-rapportage hebben ingevoerd, bieden waardevolle inzichten in effectieve praktijken en gemeenschappelijke uitdagingen voor andere bedrijven aan het begin van hun CSRD-reis. Hoewel de aanpak die in de vrijwillige rapporten wordt gebruikt, ongetwijfeld zal verschillen van de exacte openbaarmakingsvereisten van de CSRD, kunnen bedrijven die de tijd hebben genomen om deze rapporten te ontwikkelen, voortbouwen op de opgedane ervaring en gegevensverzamelingsprocessen die zijn vastgesteld voor rapportage in het kader van andere kaders.

Bedrijven moeten beginnen met het definiëren van hun rapportagescope, het samenstellen van een projectteam, het vergaren van kennis over CSRD-vereisten, het in kaart brengen van hun bedrijfsmodel en waardeketen, het betrekken van belanghebbenden en het uitvoeren van een dubbele materialiteitsanalyse.

Door deze stappen te volgen, kunnen bedrijven zich positioneren voor succes onder de CSRD en ESG-rapportage benutten als katalysator voor positieve verandering. Het zal u niet alleen op weg helpen naar succesvolle naleving, maar zal ook het vertrouwen van belanghebbenden opbouwen en duurzame groei bevorderen. Bedrijven die ESG-principes effectief integreren, zullen een concurrentievoordeel behalen en bijdragen aan een verantwoorder, veerkrachtiger bedrijfslandschap.

RSM is een thought leader op het gebied van duurzaamheidsadvies. We bieden frequente inzichten door middel van training en het delen van thought leadership op basis van een gedetailleerde kennis van ontwikkelingen in de sector en praktische toepassingen in het werken met onze klanten. Wilt u meer weten, neem dan contact op met een van onze adviseurs.

Bijlage:

Industrie CSRD-volwassenheidstabel (uitwerken):

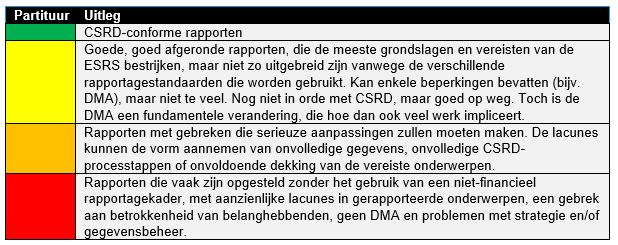

Beoordelingstabel