Ab dem 1. Januar 2025 hat der Kanton Waadt bedeutende Änderungen an der Richtlinie zur Bewertung nicht kotierter Wertpapiere für Vermögenssteuerzwecke für Unternehmer vorgenommen, um die Steuerbasis für Aktionäre eines Unternehmens zu reduzieren. Diese seit dem 1. Januar 2022 geltende Richtlinie bietet wichtige Klarstellungen zur Bewertung nicht kotierter Wertpapiere.

Im Kanton Waadt ist die steuerliche Bewertung nicht kotierter Wertpapiere seit Langem eine Herausforderung für Unternehmer. Im Gegensatz zu börsenkotierten Aktien, deren Wert durch die Finanzmärkte bestimmt wird, erfordern nicht kotierte Wertpapiere oder Anteile an nicht börsennotierten Unternehmen komplexere Bewertungsmethoden und wirken sich direkt auf das steuerbare Vermögen des Unternehmers aus. Zudem liegt diese Bewertung oft weit über dem tatsächlichen Unternehmenswert und führt zu einer hohen Steuerlast für den einzelnen Aktionär.

Einleitung

Um diesem Problem entgegenzuwirken, erliess der Staatsrat des Kantons Waadt am 8. Dezember 2021 ein Dekret zur Verordnung über die Bewertung nicht kotierter und unregelmässig kotierter Wertpapiere für Vermögenssteuerzwecke, bekannt als „RETIF“. Ziel dieser Richtlinie ist es, eine gerechtere Bewertungsmethode zu etablieren, die die wirtschaftliche Realität der Unternehmen besser widerspiegelt und die Steuerbasis für Unternehmer im Kanton Waadt reduziert. Zur Klärung der Anwendung veröffentlichte die Finanzdirektion des Kantons Waadt am 8. November 2022 eine Richtlinie, die auf zwei zentralen Grundsätzen basiert.

Erstens wurde ein Rahmen für die Bewertung nicht kotierter Wertpapiere geschaffen, der auf den „Weisungen zur Bewertung nicht kotierter Wertpapiere für Vermögenssteuerzwecke“ (nachfolgend „Kreisschreiben 28“) der Schweizerischen Steuerkonferenz (SSK) basiert und die Praktikermethode anwendet.

Zweitens wurden Massnahmen zur Bewertung nicht kotierter Wertpapiere eingeführt, die Unternehmern mit eigenen Unternehmen unter bestimmten Kriterien zugutekommen und so ihre Steuerlast verringern.

Die Praktikermethode

Das Kreisschreiben 28 schreibt vor, dass kommerzielle Unternehmen nach einer standardisierten Bewertungsmethode bewertet werden, die als „Praktikermethode“ bekannt ist. Diese Methode basiert auf einem gewichteten Durchschnitt aus zwei Elementen: dem Ertragswert (doppelt gewichtet) und dem Substanzwert (einfach gewichtet). Zur Bestimmung des Substanzwerts wird das Eigenkapital des Unternehmens herangezogen, einschliesslich der nicht versteuerten stillen Reserven. Der Ertragswert hingegen misst die Fähigkeit des Unternehmens, Gewinne zu erwirtschaften. Sie wird berechnet, indem die Nettoergebnisse der letzten zwei oder drei Geschäftsjahre gemittelt und anschliessend kapitalisiert werden. Zur Orientierung hat die Eidgenössische Steuerverwaltung für das Steuerjahr 2024 einen Kapitalisierungssatz von 8,75 % für die Bewertung nicht kotierter Wertpapiere angewendet.

Dementsprechend lässt sich die Praktikermethode mathematisch wie folgt ausdrücken:

Praxis im Kanton Waadt

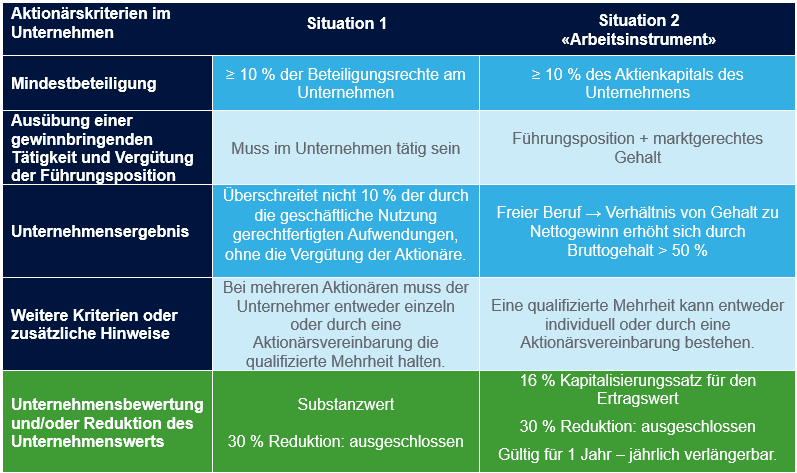

Der Kanton Waadt hat Massnahmen eingeführt, die darauf abzielen, die Vermögenssteuer für Unternehmer zu senken. Es ist wichtig zu beachten, dass diese Massnahmen in der Regel eine ausdrückliche Anfrage bei den Steuerbehörden erfordern. Vor der Beantragung ihrer Anwendung wird empfohlen, den steuerlichen Vorteil im Vergleich zur Praktikermethode zu prüfen, insbesondere wenn der Ertragswert niedriger ist als der Substanzwert (zum Beispiel, wenn das Unternehmen in einem oder mehreren Geschäftsjahren Verluste verzeichnet).

Daraus lassen sich zwei spezifische Situationen ableiten. Wir halten es für sinnvoll, einen Überblick über die steuerlichen Möglichkeiten im Kanton Waadt sowie die entsprechenden Kriterien in der nachstehenden Tabelle zu geben.

In Situation 1 kann bei Erfüllung der Bedingungen die Bewertung des Unternehmens auf Basis seines Substanzwerts (Eigenkapital) beantragt werden.

Wenn das Unternehmen als „Arbeitsinstrument“ eingestuft wird (Situation 2), wird der Ertragswert erheblich reduziert, indem ein Kapitalisierungssatz von 16 % angewendet wird (anstelle von beispielsweise 8,75 % im Jahr 2024).

Was ändert sich am 1. Januar 2025

Ab dem 1. Januar 2025 treten bedeutende Änderungen an der Steuerrichtlinie des Kantons Waadt zur Bewertung von Wertpapieren ein, die als „Arbeitsinstrumente“ eingestuft werden. Nachfolgend eine Zusammenfassung der wichtigsten Änderungen und deren Auswirkungen auf Unternehmer:

- Das Konzept der Mindestbeteiligung wurde geändert. Bisher war für Kleinstunternehmen (5 bis 10 Mitarbeitende) eine Mindestbeteiligung von 25 % der Beteiligungsrechte erforderlich. Dieses an die Unternehmensgrösse gekoppelte Kriterium wurde abgeschafft, wodurch mehr Flexibilität entsteht. Zudem basiert der Mindestbeteiligungsprozentsatz nun auf den Vermögensrechten statt auf den Sozialrechten

- In der vorherigen Version musste die Aktionärsvereinbarung mindestens die Absicht der Anteilseigner festhalten, ihre Anteile gemeinsam zu verwalten, einschliesslich der Stimmrechte. Diese Anforderung wurde abgeschafft, wodurch die Verfahren für Aktionäre vereinfacht werden.

- Einbeziehung freier Berufe: Ab sofort werden auch freie Berufe (wie Anwälte, Ärzte usw.), deren Tätigkeit direkt von der persönlichen Arbeit des Inhabers abhängt, in die Kriterien aufgenommen. Zudem wurde die Schwelle für eine marktgerechte Vergütung gesenkt: Eine Vergütung gilt nun als nicht konform, wenn sie unter 50 % liegt, was das Kriterium flexibler macht (zuvor 70 %).

- Einschränkung des pauschalen 30 %-Abzugs: Eine neue Einschränkung wurde eingeführt. Der pauschale Abzug wird nicht mehr angewendet, wenn die Dividendenrendite als angemessen erachtet wird.

Fazit

Haben Sie Fragen zur Bewertung Ihrer nicht kotierten Wertpapiere oder benötigen Sie eine massgeschneiderte Beratung? Unser Team von Steuerexperten steht Ihnen zur Verfügung, um Ihnen eine auf Ihre Situation zugeschnittene Beratung zu bieten. Wir helfen Ihnen, die steuerlichen Mechanismen sowie die spezifischen Anpassungen im Kanton Waadt zu verstehen. Kontaktieren Sie uns für eine individuelle Unterstützung.

Ihre Kontakspersonen