Am 4. März 2024 reichten die JungsozialistInnen Schweiz (JUSO) eine neue eidgenössische Volksinitiative mit dem Titel «Für eine soziale Klimapolitik – steuerlich gerecht finanziert (Initiative für eine Zukunft)» ein, unterstützt durch rund 110'000 Unterschriften. Diese Initiative fordert eine 50-prozentige Steuer auf Nachlässe und Schenkungen ab dem Tag der Annahme der Initiative, die einen Freibetrag von CHF 50 Millionen übersteigen.

Ziele und Motivation der Initiative

Vermögende Personen sollen stärker in die Verantwortung der Finanzierung einer nachhaltigen Klimapolitik genommen werden. Es handelt sich um den dritten Versuch der Partei nach der Erbschaftssteuer-Initiative von 2015, die mit 71% der Stimmen abgelehnt wurde, und der 99%-Initiative von 2021, die mit 65% der Stimmen scheiterte. Anders als bei der Erbschaftssteuer-Initiative von 2015, bei der für Familienbetriebe teils Ausnahmen vorgesehen waren, enthält die neue Initiative keine solchen Regelungen. Schätzungen zufolge wären in der Schweiz rund 2'000 Personen von dieser Steuer betroffen.

Die Initianten rechnen mit jährlichen Steuermehreinnahmen von etwa CHF 6 Milliarden. Zwei Drittel dieser Einnahmen sollen dem Bund und ein Drittel den Kantonen zufliessen. Die Mittel sollen primär für die sozial gerechte Bekämpfung der Klimakrise sowie für den Umbau der Gesamtwirtschaft verwendet werden. Um Steuervermeidung zu verhindern, fordert die Initiative gesetzliche Regelungen, die insbesondere den Wegzug ins Ausland betreffen. Dies soll sicherstellen, dass Vermögende nicht durch eine Wohnsitzverlagerung ins Ausland der Steuerpflicht entgehen.

Prozess der Gesetzesinitiative

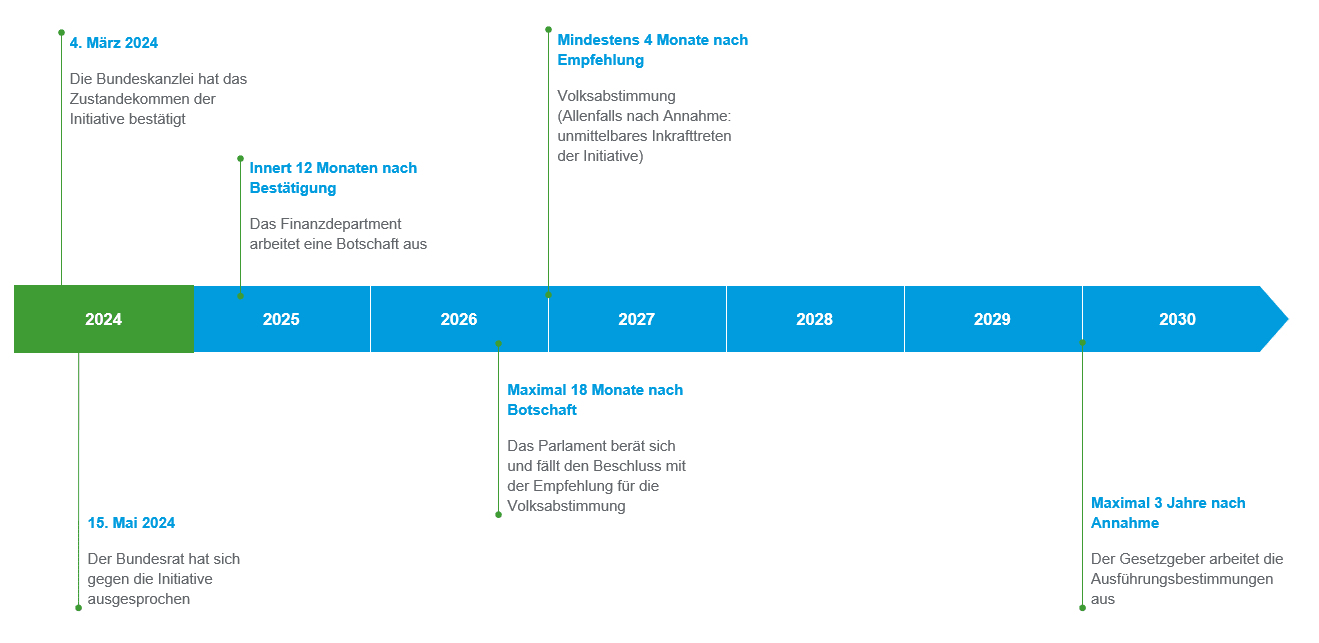

Der Prozess einer Gesetzesinitiative vom Zustandekommen bis zu ihrem möglichen Inkrafttreten durchläuft mehrere Etappen. Die Grafik zeigt einen beispielhaften Ablauf, der die wichtigsten Schritte und Fristen zusammenfasst – von der Stellungnahme des Bundesrats über die parlamentarischen Beratungen bis hin zur möglichen Volksabstimmung Ende 2026 oder Anfang 2027.

Herausforderungen und kritische Aspekte

Das kantonale Recht zur Erhebung von Erbschafts- und Schenkungssteuern bleibt bestehen. Durch die Kombination der bereits existierenden kantonalen Erbschafts- und Schenkungssteuern mit denen aus der Erbschaftssteuer-Initiative resultierenden auf Stufe Bund ergeben sich, abhängig vom Kanton, teilweise Steuerlasten von fast 100%. So zum Beispiel im Kanton Basel-Stadt, der einen kantonalen Erbschafts- und Schenkungssteuersatz bis zu 49.5% aufweist. Eine Besteuerung in diesem Umfang hat konfiskatorischen Charakter und widerspricht damit diversen verfassungsmässigen Grundrechten wie der Eigentumsgarantie als auch dem Prinzip der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit. Da der vorgesehene Freibetrag von CHF 50 Millionen laut Schätzungen des Initiativkomitees nur etwa 2'000 Personen betrifft, steht die Erbschaftssteuer-Initiative auch in der Kritik, gegen das Prinzip der Allgemeinheit der Besteuerung zu verstossen.

Ein weiteres Problem stellt die sogenannte „Dry-Income“-Problematik dar. Hierbei handelt es sich um Fälle, in denen keine liquiden Mittel verfügbar sind, weil der Nachlass in nicht liquide Vermögenswerte wie Immobilien oder Unternehmen gebunden ist. Familienbetriebe könnten dadurch unter erheblichen Druck geraten, da keine entsprechenden Ausnahme- und/oder Aufschubregelungen vorgesehen sind.

Um sicherzustellen, dass sich Steuerpflichtige der neuen Bundessteuer nicht entziehen können, sieht die Initiative Massnahmen zur Bekämpfung von Steuervermeidung vor, einschliesslich einer Wegzugsbesteuerung ab Annahme der Initiative. Dies könnte dazu führen, dass Betroffene bereits vor dem Abstimmungszeitpunkt ihren Wohnsitz ins Ausland verlegen. Darüber hinaus könnte die Initiative potenzielle Zuzugswillige von einer Wohnsitznahme in der Schweiz abhalten. Der Bundesrat schätzt, dass die Vermögensteuer den Kantonen und Gemeinden rund CHF 9 Milliarden einbringt, wobei etwa 44% dieser Einnahmen von 1% der vermögendsten Personen stammen. Überdies generieren rund 5% der wohlhabendsten Steuerzahler zwei Drittel der direkten Bundessteuern. Angesichts der Gefahr von Wegzügen ins Ausland und ausbleibenden Zuzügen drohen nicht nur die besagten Mehreinnahmen, sondern auch Milliarden an bisherigen Steuereinnahmen wegzufallen.

Bei einem Wegzug ins Ausland fehlen dem Schweizer Fiskus die Möglichkeiten, die Steuerforderungen zu vollstrecken, sofern kein vollstreckbares Vermögen in der Schweiz vorhanden ist. Der Schweiz fehlt ein umfassendes Netzwerk von Vollstreckungshilfen im Ausland, wodurch die Steuervermeidung durch Wegzug und Verlagerung von Vermögenswerten ins Ausland nicht wirksam verhindert werden kann. Zwar enthält das OECD-Musterabkommen seit 2002 in Artikel 27 eine Grundlage für die Vollstreckungshilfe, eine entsprechende Bestimmung fehlt jedoch bisher in sämtlichen Doppelbesteuerungsabkommen der Schweiz.

Je nach Ausgestaltung und Umsetzung der Initiative könnten Konflikte mit Erbschaftssteuerabkommen, die die Schweiz mit Ländern wie Finnland, den Niederlanden, Österreich, Deutschland, Dänemark, Schweden und Grossbritannien abgeschlossen hat, entstehen. Gemäss diesen Abkommen liegt die Steuerhoheit in Bezug auf bewegliches Vermögen ausschliesslich beim Wohnsitzstaat des Erblassers/der Erblasserin. Insbesondere der Anspruch auf die Wegzugsteuer könnte dadurch zurückgedrängt werden, geht doch im Völkerrecht das internationale Recht dem nationalen Recht vor.

Ein je nach Sichtweise positiver Aspekt ist, dass durch die Erbschaftssteuer-Initiative alle in der Schweiz wohnhaften Personen erfasst werden – inklusive denen, die in Kantonen ohne kantonales Erbschafts- und Schenkungssteuergesetz wohnen.

Mögliche Massnahmen

Ehegatten werden gemäss Auslegung des Initiativtextes getrennt behandelt, was bedeutet, dass der Freibetrag von CHF 50 Millionen pro Person beansprucht werden kann. Demnach könnte durch eine entsprechende güterrechtliche Vereinbarung, der Vermögensteil, der beim Versterben eines Ehegatten in den Nachlass fällt, so reduziert werden, dass er unter den Freibetrag fällt. Im Idealfall beträgt das Nachlassvermögen beim Versterben des zweiten Ehegatten wieder weniger als CHF 50 Millionen.

Schenkungen an Kinder und Enkelkinder können mittels Nutzniessung steuerlich vorteilhaft gestaltet werden, abhängig von der Ausgestaltung der Ausführungsbestimmungen.

Vermögenswerte im Ausland, insbesondere unbewegliches Vermögen, sind in der Regel von der Besteuerung in der Schweiz ausgenommen. Dies gilt insbesondere dort, wo die Schweiz ein Erbschaftssteuerabkommen abgeschlossen hat. Eine gezielte Verlagerung von Vermögen in Staaten mit Erbschaftssteuerabkommen kann eine Reduzierung des in der Schweiz zu versteuernden Nachlasses bewirken.

Unsere Empfehlungen

Die Erbschaftssteuer-Initiative könnte tiefgreifende Auswirkungen auf die Steuerlandschaft in der Schweiz haben. Wir empfehlen, frühzeitig die potenziellen Konsequenzen dieser Initiative sowohl aus unternehmerischer als auch aus steuerrechtlicher Sicht detailliert zu analysieren und entsprechende Massnahmen zu planen. Gerne unterstützen wir Sie hierbei.

Link zum Initiativtext

Die Initiative im Wortlaut und weitere Informationen finden sie auf der Seite der Bundeskanzlei.

Ihre Kontaktpersonen