L'Administration fédérale des contributions (AFC) a publié ses lettres circulaires annuelles mises à jour, indiquant les taux d'intérêt de référence applicables en 2025 pour les prêts en CHF et en devises étrangères accordés ou reçus par des actionnaires ou des parties liées. Si les taux appliqués ne respectent pas ces seuils, des preuves supplémentaires doivent être fournies pour démontrer qu'ils sont conformes aux taux du marché et respectent le principe de pleine concurrence.

Dans une décision publiée en 2024 (voir notre newsletter à ce sujet), le Tribunal fédéral a statué que si un contribuable applique un taux d'intérêt intra-groupe inférieur au minimum ou dépassant le maximum des taux de référence sans prouver leur conformité aux prix du marché, les autorités fiscales ne seront pas tenues d’appliquer ces taux mais pourront déterminer elles-mêmes un taux de marché. L’application pratique de cette décision reste incertaine, mais elle doit être prise en compte dans la planification du financement intra-groupe.

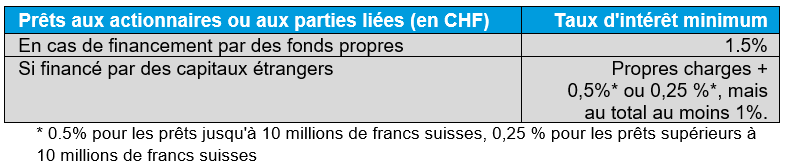

Prêts en CHF aux actionnaires ou parties liées (actifs)

Les taux d'intérêt minimums applicables aux prêts en CHF accordés par une entreprise suisse à un actionnaire ou à une partie liée sont les suivants :

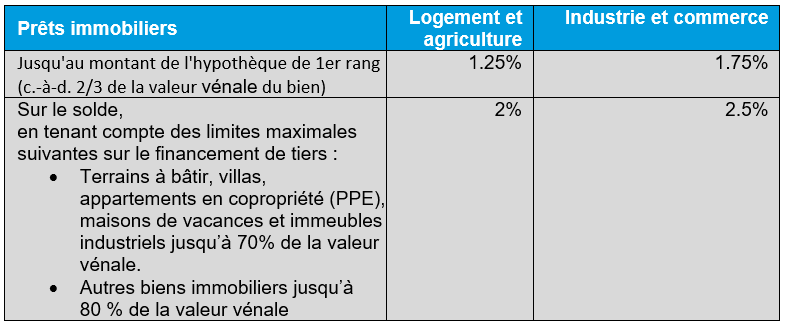

Prêts en CHF reçus d'actionnaires ou parties liées (passifs)

Les taux d'intérêt maximums applicables aux prêts en CHF reçus d'un actionnaire ou d'une partie liée varient en fonction de l'utilisation des fonds :

Prêts en CHF reçus d'actionnaires ou parties liées (passifs)

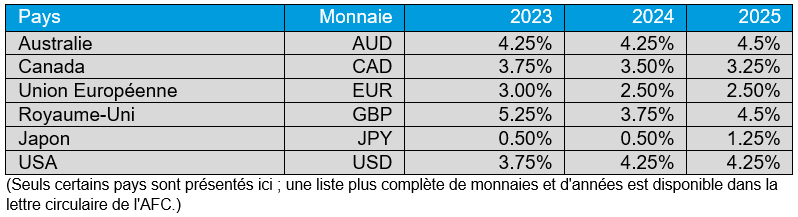

Si les prêts sont accordés en devise étrangère, les taux d’intérêt de référence minimums suivants s’appliquent (ou au moins le taux applicable aux prêts en CHF si celui-ci est plus élevé) :

Les taux d'intérêt de référence s'appliquent aux prêts financés par des fonds propres. Pour les prêts financés par des fonds empruntés, une marge minimale de 0,5 % doit être ajoutée, avec un taux total au moins égal au taux de référence.

Prêts en devises étrangères reçus d'actionnaires ou parties liées (passifs)

Les taux d’intérêt de référence mentionnés dans le tableau ci-dessus s’appliquent également comme taux maximaux pour les prêts contractés en devises étrangères.

Cependant, pour les prêts d’exploitation, ces taux peuvent être majorés de 2,5 % (pour les montants jusqu’à 1 MCHF) ou 0,75 % (pour les montants supérieurs à 1 MCHF) pour les sociétés commerciales ou industrielles.

Pour les sociétés de holding ou de gestion d’actifs, les taux d’intérêt de référence pour les prêts d’exploitation peuvent être majorés de 2 % (pour les montants jusqu’à 1 MCHF) ou 0,5 % (pour les montants supérieurs à 1 MCHF).

Vos Contacts