Le 4 mars 2024, la Jeunesse socialiste suisse (JS) ont déposé une initiative populaire fédérale intitulée «Pour une politique climatique sociale financée de manière juste fiscalement», soutenue par environ 110 000 signatures. Cette initiative propose un impôt de 50 % sur les successions et donations dépassant 50 millions de CHF, à partir du jour de l’adoption de l’initiative.

Objectifs et motivations de l’initiative

L'initiative vise à garantir que les individus fortunés assument une plus grande part de responsabilité dans le finan-cement de politiques climatiques durables. Il s’agit de la troisième tentative du parti après l’initiative sur l’impôt sur les successions de 2015, rejetée par 71 % des électeurs, et l’initiative des 99 % en 2021, qui a échoué avec 65 % des voix. Contrairement à l’initiative de 2015, qui prévoyait des exceptions pour les entreprises familiales, la nouvelle initiative ne contient aucune disposition de ce type. Il est estimé qu’environ 2 000 personnes en Suisse seraient con-cernées par cet impôt.

La JS s'attend à des recettes fiscales annuelles d'environ 6 milliards de CHF. Deux tiers de ces revenus iraient à la Confédération, tandis qu'un tiers serait distribué aux cantons. Ces fonds seraient principalement destinés à la lutte équitable contre la crise climatique et à la restructuration de l'économie. Pour empêcher l'évasion fiscale, l'initiative demande des dispositions légales, notamment concernant la relocalisation à l'étranger, afin de garantir que les indi-vidus fortunés ne puissent pas échapper à leurs obligations fiscales en déplaçant leur résidence à l’étranger.

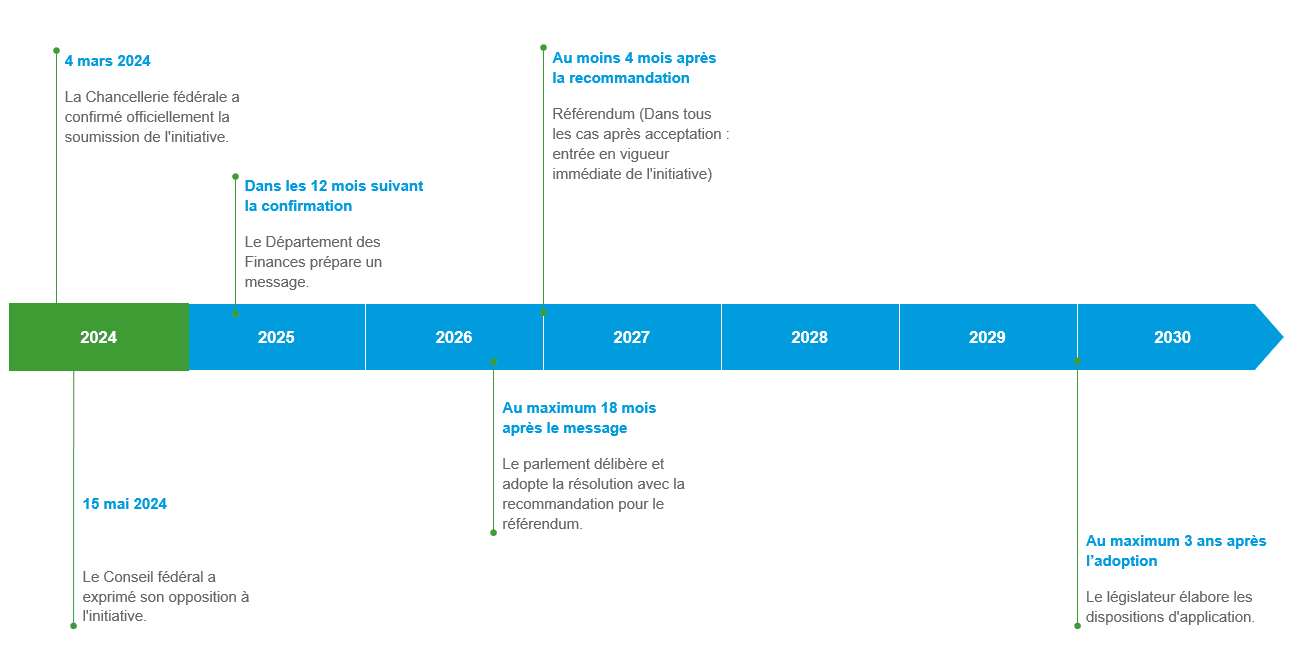

Processus d’une initiative législative

Le processus d'une initiative législative, de sa création à sa possible mise en œuvre, se déroule en plusieurs étapes. Le schéma illustre un calendrier, résumant les étapes clés et les délais — allant de la déclaration du Conseil fédéral, aux discussions parlementaires, jusqu'à un éventuel référendum prévu à la fin de 2026 ou au début de 2027.

Défis et Aspects Critiques

Les lois cantonales concernant les impôts sur les successions et les donations demeurent en vigueur. La combinai-son des impôts cantonaux existants sur les successions et les donations avec ceux résultant de l'initiative fédérale pourrait entraîner des charges fiscales atteignant près de 100 %, selon le canton. Par exemple, le canton de Bâle-Ville applique un taux d'imposition sur les successions et les donations pouvant aller jusqu'à 49,5 %. Une taxation de cette ampleur revêt un caractère confiscatoire et contredit divers droits constitutionnels, tels que le droit à la garantie de propriété et le principe d'imposition basé sur la capacité économique. Étant donné que l'exonération fiscale propo-sée de 50 millions de CHF devrait n'affecter qu'environ 2 000 personnes, l'initiative sur l'impôt sur les successions a également été critiquée pour violer le principe de l'imposition universelle.

Un autre problème est celui du « Dry income». Cela se produit dans les cas où aucun actif liquide n'est disponible, car la succession est immobilisée dans des actifs non liquides tels que des biens immobiliers ou des entreprises. Les entreprises familiales pourraient être soumises à une pression significative, car aucune disposition d'exemption ou de report n'est prévue.

Pour garantir que les contribuables ne puissent pas échapper à la nouvelle taxe fédérale, l'initiative comprend des mesures pour lutter contre l'évasion fiscale, notamment une taxe de sortie lors de l'adoption de l'initiative. Cela pour-rait inciter des individus à se relocaliser à l'étranger même avant le vote. De plus, l'initiative pourrait dissuader de potentiels résidents de s'installer en Suisse. Le Conseil fédéral estime que les impôts sur la fortune rapportent envi-ron 9 milliards de CHF aux cantons et aux municipalités, dont environ 44 % des revenus proviennent du 1 % le plus riche. En outre, environ 5 % des contribuables les plus riches génèrent les deux tiers des impôts fédéraux directs. Compte tenu du risque de relocalisations à l'étranger et d'une immigration réduite, non seulement les revenus sup-plémentaires sont en danger, mais des milliards de revenus fiscaux actuels pourraient également être perdus.

Si des individus se relocalisent à l'étranger, les autorités fiscales suisses manquent de moyens pour faire respecter les créances fiscales, à moins qu'il ne reste des actifs saisissables en Suisse. La Suisse ne dispose pas d'un réseau complet d'assistance à l'exécution à l'étranger, ce qui rend difficile la prévention efficace de l'évasion fiscale par la relocation et le transfert d'actifs à l'étranger. Bien que la Convention modèle de l'OCDE inclue une base pour l'assis-tance à l'exécution dans l’article 27 depuis 2002, une telle disposition fait actuellement défaut dans tous les accords de double imposition de la Suisse.

Selon la manière dont l'initiative est structurée et mise en œuvre, des conflits pourraient surgir avec les traités d'im-position des successions que la Suisse a signés avec des pays tels que la Finlande, les Pays-Bas, l'Autriche, l'Alle-magne, le Danemark, la Suède et le Royaume-Uni. Selon ces traités, seul le pays de résidence du défunt a le droit de prélever des impôts sur les actifs mobiliers. En particulier, la revendication d'une taxe de sortie pourrait être limitée par ces traités, car le droit international prévaut sur le droit national.

Un aspect potentiellement positif de l'initiative sur l'impôt sur les successions est qu’elle s’appliquerait à tous les individus résidant en Suisse, y compris ceux vivant dans des cantons sans lois cantonales sur les successions et les donations.

Mesures Possibles

Selon l'interprétation du texte de l'initiative, les époux sont traités séparément, ce qui signifie que l'exonération de 50 millions de CHF s'applique par individu. En conséquence, grâce à un contrat de mariage approprié, la part de la suc-cession qui revient à l'héritage au décès d'un conjoint pourrait être réduite pour descendre en dessous du seuil d'exonération. Idéalement, l'héritage au moment du décès du deuxième conjoint serait à nouveau inférieur à 50 mil-lions de CHF.

Les donations aux enfants et aux petits-enfants peuvent être structurées de manière fiscalement avantageuse par le biais de l'usufruit, en fonction de la manière dont les règlements d'application sont conçus.

Certains actifs situés à l'étranger, notamment les biens immobiliers, sont généralement exonérés d'imposition en Suisse. Cela s'applique particulièrement aux pays avec lesquels la Suisse a signé un traité sur les impôts successo-raux. Un transfert stratégique d'actifs vers des pays ayant de tels accords peut réduire la part de la succession soumise à imposition en Suisse.

Nos recommandations

L'initiative sur l'impôt sur les successions pourrait entraîner des changements significatifs dans le paysage fiscal en Suisse. Nous recommandons de mener une analyse approfondie des conséquences potentielles de cette initiative, tant sur le plan des entreprises que du droit fiscal, et de prévoir des mesures appropriées en conséquence. Nos ex-perts seront ravis de vous apporter leur aide à ce sujet.

Lien vers le texte de l’initiative

Vous trouverez le texte de l'initiative et d'autres informations sur le site de la Chancellerie fédérale.

Vos Contacts