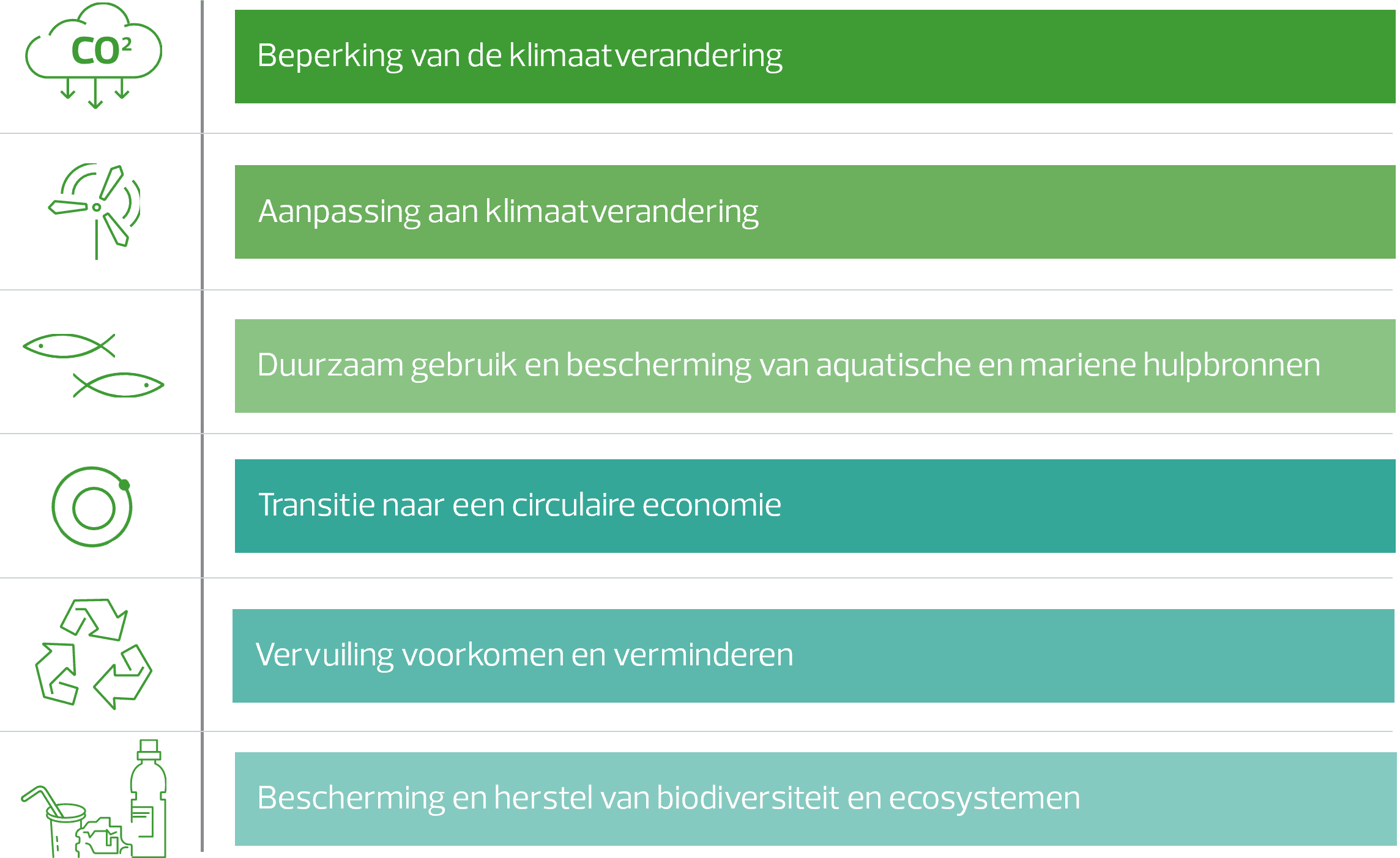

Voor de uitvoering van de Green Deal heeft de EU een kader voor duurzame financiering opgezet om investeringen te richten op economische activiteiten die bijdragen aan de milieutransitie. De taxonomie van de EU is een centraal instrument om transparantie te creëren, door een classificatiesysteem te bieden om te bepalen welke economische activiteiten aansluiten bij de 6 milieudoelen die in de Green Deal zijn gedefinieerd:

De taxonomieverordening is op 12 juli 2020 in werking getreden. Gedelegeerde handelingen en uitvoeringshandelingen bepalen de details van de technische criteria waaraan voor elk van de 6 milieudoelstellingen moet worden voldaan.

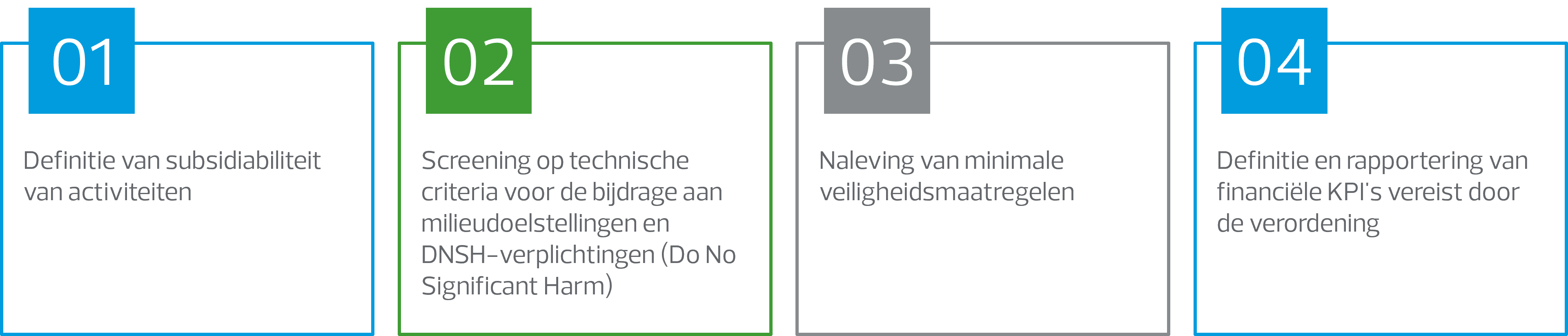

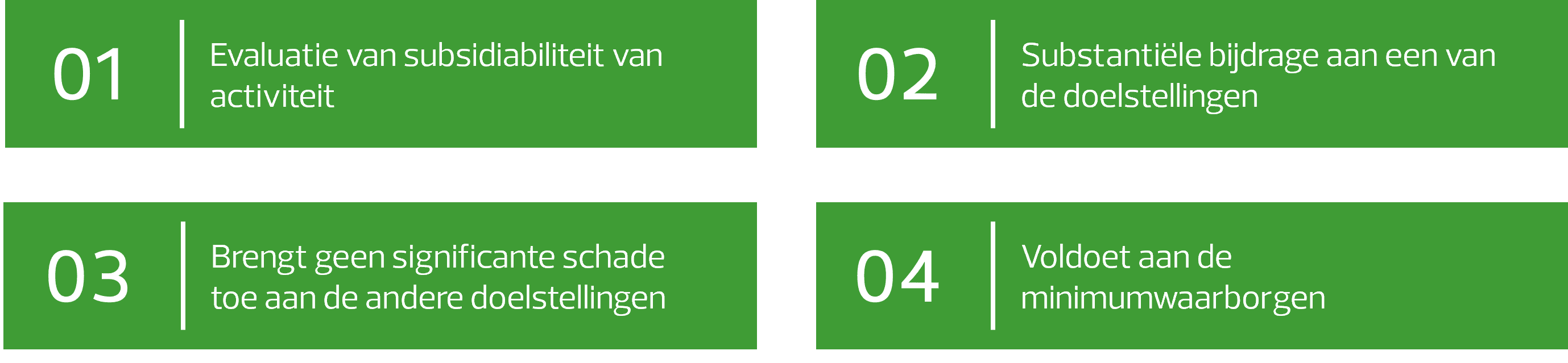

Om als ecologisch duurzaam te worden aangemerkt, moet een activiteit aan vier criteria voldoen:

Als een activiteit aan al deze criteria voldoet, wordt deze gekwalificeerd als een taxonomie-gebonden activiteit.

De Europese Taxonomy-verordening verplicht bedrijven te communiceren over het deel van hun:

- Omzet

- CapEx

- OpEx

dat is gekoppeld aan de milieuduurzame activiteiten.

Deze informatie moet worden gecommuniceerd in de duurzaamheidsverklaring volgens een gedefinieerd sjabloon.

De taxonomie is momenteel van toepassing op entiteiten die rapporteren volgens de NFRD. De implementatie voor andere rapporterende entiteiten volgt hetzelfde tijdpad als de CSRD.

Een sociale taxonomie zal in de toekomst worden toegevoegd.

RSM Belgium’s experts kunnen u begeleiden om een analyse uit te voeren van deze vereiste gepubliceerde informatie. Dit omhelst: