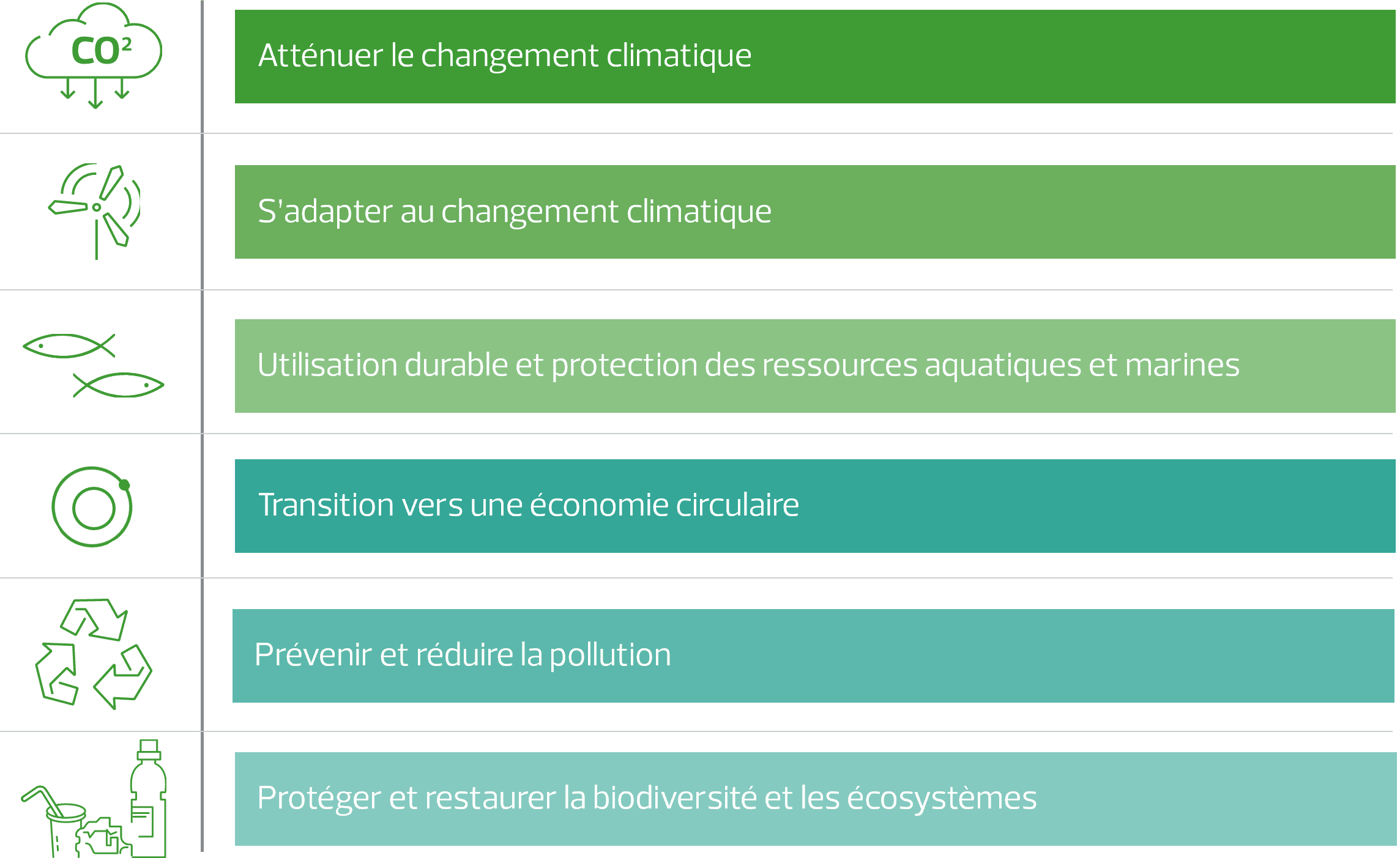

Pour mettre en œuvre le Pacte vert, l'UE a mis en place un cadre financier durable visant à orienter les investissements vers des activités économiques qui contribuent à la transition environnementale. La taxonomie verte de l'UE est un outil central pour créer de la transparence, en fournissant un système de classification permettant de définir quelles activités économiques sont alignées sur les 6 objectifs environnementaux définis dans le Pacte vert :

Le règlement sur la taxonomie est entré en vigueur le 12 juillet 2020. Des actes délégués et d'exécution définissent les détails des critères techniques qui doivent être respectés pour chacun des 6 objectifs environnementaux.

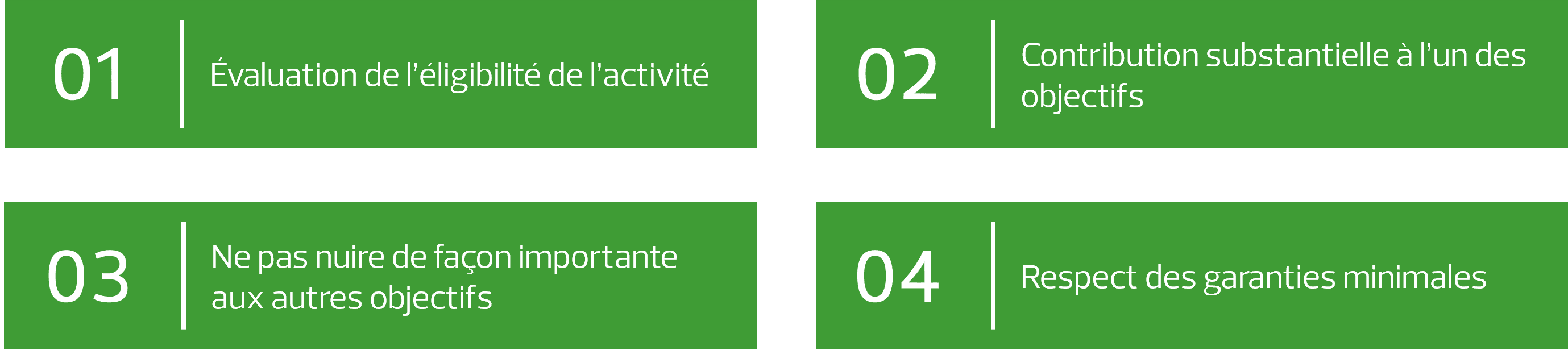

Pour qu'une activité soit qualifiée de durable sur le plan environnemental, elle doit répondre à quatre critères :

Si une activité répond à tous ces critères, elle est considérée comme une activité alignée à la taxonomie verte.

Le règlement européen sur la taxonomie verte impose aux entreprises de communiquer sur la proportion de leurs :

- Chiffre d’affaires

- CapEx

- OpEx

directement liés aux activités environnementalement durables.

Ces informations doivent être communiquées dans le rapport de durabilité selon un modèle défini.

La taxonomie verte est actuellement applicable aux entités qui déclarent conformément à la NFRD (avec un an de retard dans les exigences pour le secteur financier). Sa mise en œuvre pour les autres entités déclarantes suivra le même calendrier que celui de la CSRD.

Une taxonomie verte sociale sera ajoutée à l'avenir.

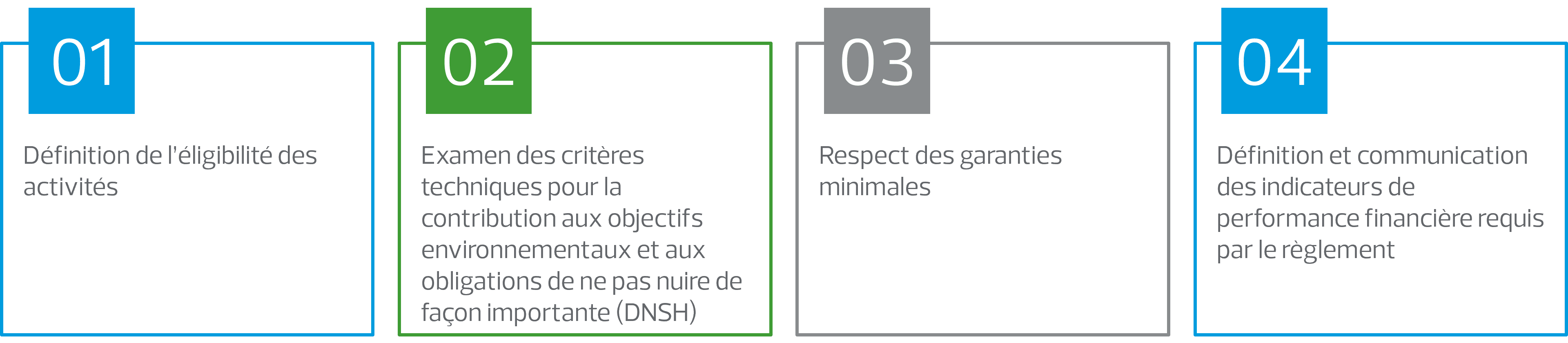

Les experts de RSM Belgium peuvent vous assister dans la réalisation des analyses nécessaires à la publication des informations requises. Cela couvre :