Un arrêté du 25 février 2025 (JO du 27, texte 24) modifie les règles d’évaluation de l’avantage en nature (AN) « véhicule » dans un sens relativement défavorable aux employeurs et aux salariés (renchérissement du coût).

Les avantages en nature constituent un élément de rémunération qui, au même titre que le salaire proprement dit, doit être intégré à l’assiette des cotisations et contributions sociales.

Ces règles diffèrent selon la date de mise à disposition du véhicule : avant, ou à compter du 1er février 2025.

Le Bulletin officiel de la sécurité sociale (BOSS) vient d’apporter courant mars 2025 certaines précisions sur la compréhension de ces nouvelles règles.

Nos experts RSM vous proposent de faire le point sur cette thématique importante et très présente au sein des entreprises, compte tenu des enjeux et notamment en cas de contrôle Urssaf ou litige prud’homal.

Découvrez notre infographie récapitulative à la fin de cet article.

Qu'est-ce qu'un « avantage en nature » ?

L’avantage en nature consiste dans la fourniture ou la mise à disposition d’un bien ou d'un service, permettant au salarié de faire l’économie de frais qu’il aurait dû normalement supporter. Cet avantage est un élément de la rémunération qui, au même titre que le salaire proprement dit, doit être intégré à l’assiette des cotisations et contributions sociales (BOSS – AN – 20).

Cela peut concerner l’utilisation d’un véhicule, la fourniture de nourriture, la fourniture d’un logement ou les outils issus des nouvelles technologies de l’information et de la communication (« NTIC »).

Il importe peu que l’avantage soit servi par un tiers, dès lors que l’octroi de l’avantage est opéré en considération de l’appartenance du salarié à l’entreprise concernée.

La valeur des avantages en nature doit figurer sur le bulletin de paie du salarié, pour leur valeur brute.

Point de vigilance :

Outre le redressement Urssaf auquel s’expose l’entreprise, il faut noter que le défaut d’indication d’un avantage en nature sur le bulletin de paie et de paiement des cotisations sociales afférentes peut caractériser une dissimulation d’emploi salarié .

La dissimulation d’emploi salarié est sanctionnée d'un emprisonnement de 3 ans et d'une amende de 45.000€ (225.000€ pour une personne morale), et de potentielles peines complémentaires (exclusion des marchés publics, interdiction de percevoir toute aide publique pendant 5 ans au plus… liste non exhaustive). Cour de cassation, Soc., 04/12/2024, n°23-14259, décision rendue à propos d’un avantage en nature logement.

Les avantages en nature peuvent être consentis à titre gratuit ou moyennant une participation ou une contribution du salarié. Cependant, cette participation salariale ne remet pas en cause les modalités d’évaluation de l’avantage consenti : elle permet seulement de minorer la valeur de l’avantage à concurrence de cette participation (BOSS – AN – 70).

La mise à disposition d'un véhicule de société à un salarié constitue-t-elle toujours un avantage en nature ?

C'est l'utilisation à titre privé d'un véhicule mis à la disposition du salarié par l'entreprise et de façon permanente qui amène à la qualification « d’avantage en nature ».

L'administration considère que la mise à disposition est permanente lorsque le salarié n'est pas l'obligation de rendre le véhicule en dehors des heures de travail (ex: congés, week-end).

Avantage en nature « véhicule »: comment l'évaluer ?

L'évaluation de l'avantage en nature se fait, sur le choix de l’employeur, soit sur la base des frais réels, soit sur la base d'un forfait annuel.

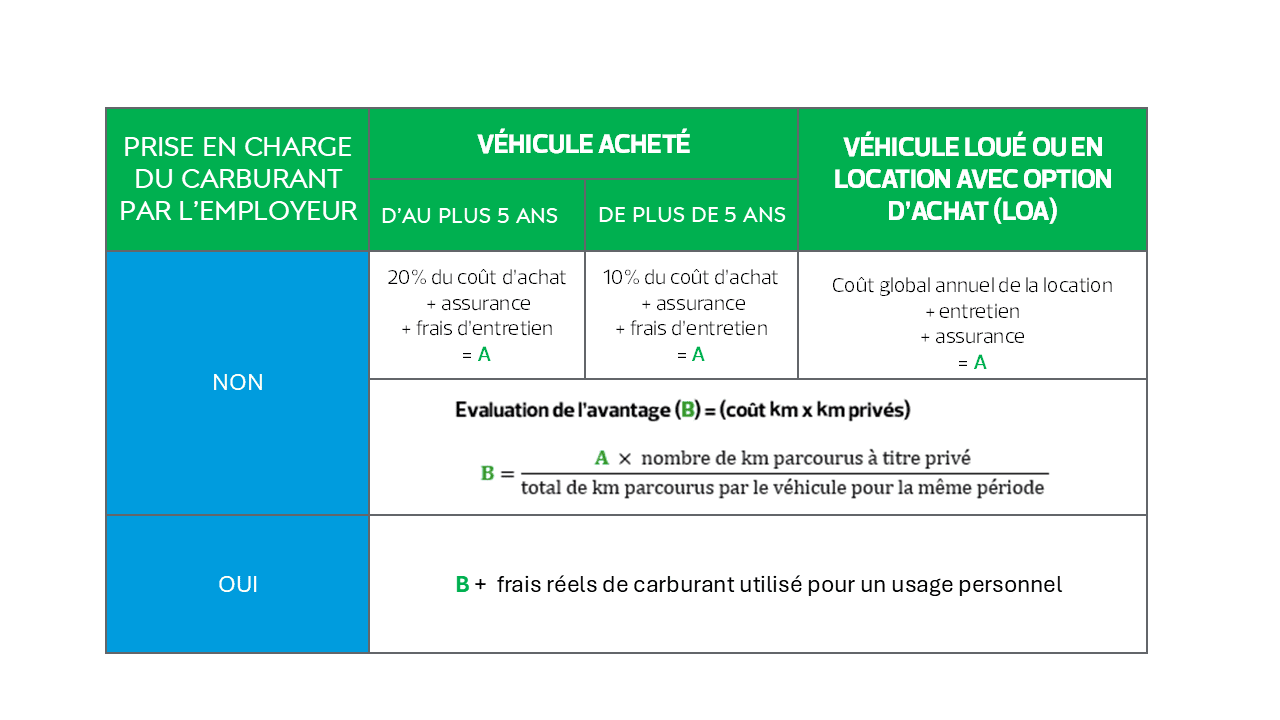

Tableau n°1: évaluation selon la valeur réelle

Selon le BOSS (BOSS-AN-700), les carnets de bord, de visite ou de rendez-vous constituent des éléments de preuve suffisants du kilométrage parcouru à titre professionnel. Le coût d'achat s'entend du prix TTC réglé par l'entreprise.

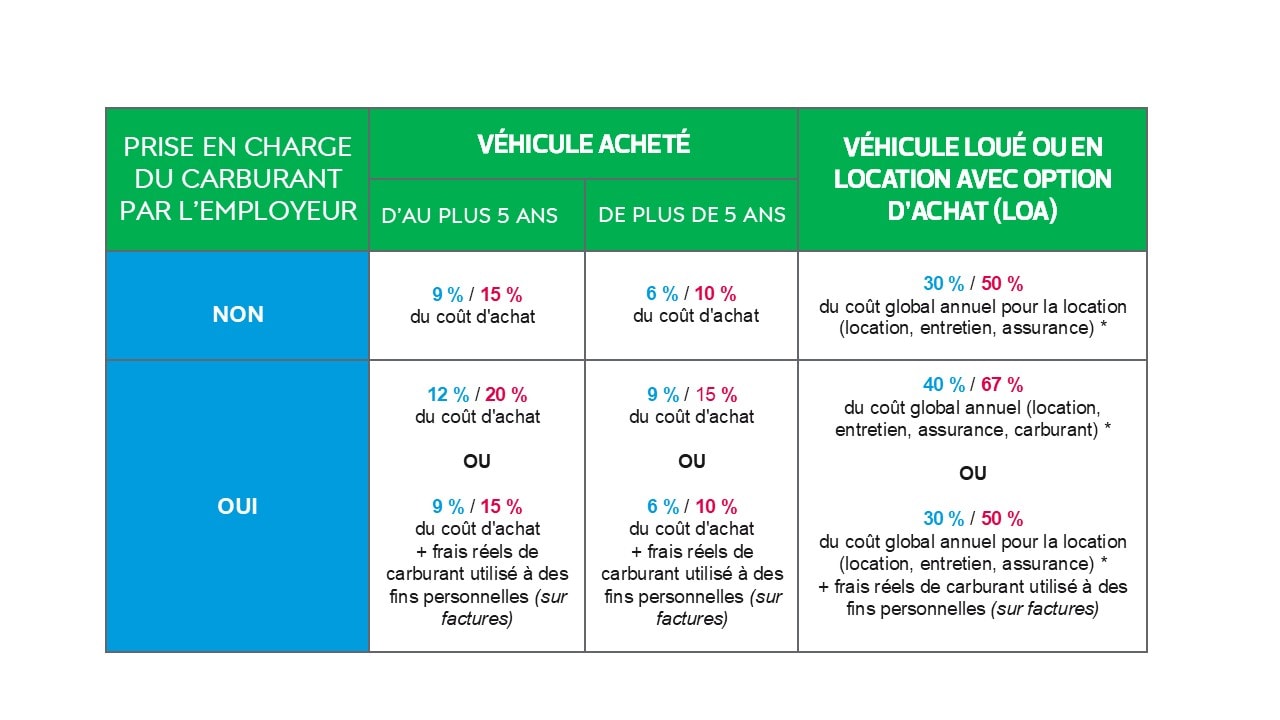

Tableau n°2: évaluation selon la valeur forfaitaire

En bleu: règles de valorisation pour les véhicules mis à disposition jusqu'au 31 janvier 2025

En rouge: règles de valorisation pour les véhicules mis à disposition à compter du 1er février 2025

*: L’avantage est plafonné à la valeur de l’avantage calculé en cas d’achat du véhicule. Le prix de référence du véhicule retenu pour cette évaluation est le prix d’achat TTC du véhicule par le loueur, après prise en compte du rabais consenti le cas échéant, dans la limite de 30% du prix conseillé par le constructeur pour la vente du véhicule au jour du début du contrat (BOSS – AN – 860, 890).

Le BOSS a précisé que le véhicule est considéré mis à la disposition du salarié à compter de la date d'attribution fixée par l'accord conclu entre l'employeur et le salarié.

Quid des véhicules 100% électriques ?

Pour les véhicules fonctionnant exclusivement au moyen de l’énergie électrique mis à la disposition du salarié jusqu’au 31 janvier 2025, les dispositions transitoires sont prolongées.

Ainsi, le BOSS vient de confirmer que l’évaluation de l’avantage en nature, qu’elle soit sur la base de la valeur réelle ou d’une valeur forfaitaire, ne tient pas compte des frais d'électricité engagés par l'employeur pour la recharge du véhicule et est calculée après application d'un abattement de 50 % dans la limite de 2.000,30 € par an (valeur au 1er janvier 2025).

Enfin, pour les véhicules fonctionnant exclusivement au moyen de l’énergie électrique mis à la disposition du salarié à compter du 1er février 2025 :

- l’évaluation de l’avantage sur la base de la valeur réelle prend toujours en compte un abattement de 50 %, dans la limite de 2.000,30 € (valeur au 1er janvier 2025) ;

- l’évaluation de l’avantage sur la base d’une valeur forfaitaire prend en compte un abattement de 70 %, dans la limite de 4.582 € (valeur au 1er janvier 2025).

Par ailleurs, pour être éligibles à ces abattements, les véhicules électriques mis à disposition des salariés à compter du 1er février 2025 doivent respecter un éco-score minimum. Cette condition est vérifiée le jour de sa mise à disposition.

Lorsque l’employeur et le salarié conviennent de l’attribution d’un véhicule de fonction ; il est plus que recommandé de prévoir dans le contrat de travail les obligations réciproques des parties.

À ce sujet, des questions complémentaires sont susceptibles de surgir telles que notamment :

- Des frais de remise en état du véhicule de fonction ou le remboursement d'amendes pour les infractions au Code de la route commises par le salarié ;

- Des frais liés une utilisation privée de la carte carburant de l'entreprise ;

- Sort du véhicule lorsque le contrat de travail est suspendu (exemple : longue maladie) ;

- etc.

Quand il s’agit de mettre à disposition un véhicule de service à usage strictement professionnel, il est également fortement recommandé de formaliser cette mise à disposition qu’il s’agisse de rappeler les règles d’utilisation au salarié ; mais également ou bien de justifier auprès de l’Urssaf en cas de contrôle la nature de cette mise à disposition.

Selon les situations, il peut s’avérer judicieux de mettre en place une charte d’utilisation des véhicules de société (y compris de fonction) et le cas échéant amender le règlement intérieur de l’entreprise.

Nos experts sont à votre écoute pour vous accompagner et répondre à vos questions, n'hésitez pas à les solliciter.

Notre équipe d’experts en conseil et accompagnement RH est à votre écoute pour comprendre votre stratégie, vos enjeux et votre environnement économique. Nous vous proposons une offre pluridisciplinaire, agile et sur mesure.

Découvrez nos offres en conseil RH, social et paie.