Die Bewertung nicht börsennotierter Aktien oder der Beteiligung eines Gesellschafters an Unternehmen, die nicht an der Börse gehandelt werden, stellt besondere Herausforderungen bei der steuerlichen Bewertung dar. Im Gegensatz zu börsennotierten Aktien, deren Wert über die Finanzmärkte leicht zugänglich ist, erfordern nicht börsennotierte Aktien komplexere Bewertungsmethoden. Diese Bewertungen haben einen direkten Einfluss auf das steuerpflichtige Vermögen von Unternehmern, die Anteile an solchen Unternehmen halten – insbesondere für diejenigen, die in Kantonen mit hohen Vermögenssteuern ansässig sind.

In diesem Zusammenhang haben viele Kantone Massnahmen eingeführt, um die Steuerbemessungsgrundlage für Unternehmer, die Anteile an solchen Unternehmen halten, zu reduzieren. Dies resultiert aus der langjährigen Diskrepanz, dass der steuerliche Bewertungsansatz dieser Aktien, der zur Bestimmung des steuerpflichtigen Vermögens herangezogen wird, regelmässig über deren tatsächlichem Marktwert liegt. Wie werden diese Bewertungen vorgenommen? Welche Spielräume lassen die Steuerbehörden bei der Bewertung nicht börsennotierter Aktien im Besitz von Unternehmern zu? Diese Fragen werden wir im Folgenden näher beleuchten.

Aktuelle Ausgangslage

Im aktuellen System wird das steuerbare Vermögen in der Regel auf Basis des Marktwerts der Vermögenswerte geschätzt. Der Marktwert entspricht dem Preis, der unter normalen Umständen für ein Vermögenswert erzielt werden kann. Diese Aktien müssen zum Ende des Steuerjahres bewertet werden, um ihren steuerpflichtigen Wert zu bestimmen. Die Ermittlung des steuerbaren Werts gestaltet sich jedoch schwierig, wenn es sich um Vermögenswerte ohne beobachtbaren Marktwert handelt. Zur Harmonisierung der kantonalen Steuerpraxis hat die Eidgenössische Steuerverwaltung (ESTV) die Kreisschreiben Nr. 28 mit dem Titel „Wegleitung zur Bewertung nicht börsennotierter Wertpapiere für die Vermögenssteuer“ (nachfolgend: „Kreisschreiben 28“) veröffentlicht. Grundsätzlich halten sich die kantonalen Steuerbehörden an das Kreisschreiben 28. Eine Abweichung von dessen Grundsätzen ist jedoch nicht ausgeschlossen, sofern die unternehmensspezifischen Umstände dies rechtfertigen und die allgemeinen Grundsätze der Besteuerung eingehalten werden.

Allgemeiner Grundsatz – die Praktikermethode

Das Kreisschreiben 28 schreibt vor, dass kommerzielle Unternehmen nach einer standardisierten Bewertungsmethode bewertet werden, die als «Praktikermethode» bekannt ist. Diese Methode basiert auf einem gewichteten Durchschnitt aus zwei Elementen: dem Ertragswert (doppelt gewichtet) und dem Substanzwert (einfach gewichtet). Zur Bestimmung des Substanzwerts wird das Eigenkapital des Unternehmens herangezogen, einschliesslich der nicht versteuerten stillen Reserven. Der Ertragswert hingegen misst die Fähigkeit des Unternehmens, Gewinne zu erwirtschaften. Er wird berechnet, indem die durchschnittlichen Nettoergebnisse der letzten Geschäftsjahre ermittelt und mit einem Kapitalisierungssatz multipliziert werden. Als Richtwert hat die Eidgenössische Steuerverwaltung (ESTV) für das Steuerjahr 2024 einen Kapitalisierungssatz von 8,75 % für die Bewertung nicht börsennotierter Aktien angewendet.

Dementsprechend lässt sich die Praktikermethode mathematisch wie folgt ausdrücken:

Ausnahmen

Gemäss Kreisschreiben 28 gelten Ausnahmen von der Praktikermethode in den folgenden Fällen:

- Für Immobiliengesellschaften, Holdinggesellschaften, Vermögensverwaltungsgesellschaften, Finanzierungsgesellschaften und Start-ups erfolgt die Bewertung ausschliesslich auf Basis ihres Substanzwerts (Eigenkapital).

- Für Gesellschaften in Liquidation wird ausschliesslich der Liquidationswert berücksichtigt.

- Bei schwer verkäuflichen Unternehmen, die stark von einer einzelnen Schlüsselperson abhängig sind, die alle oder die Mehrheit der Beteiligungsrechte hält, wird der Ertragswert einfach gewichtet (d. h. nicht doppelt) und mit dem Substanzwert kombiniert.

- Bei wesentlichen Transaktionen zwischen Dritten (Verkauf von mehr als 10 % der Anteile) dient der Kauf- oder Verkaufspreis als Referenz für die Bewertung.

Pauschalabzug (30 %)

Spezifische Abzüge gelten auch in Abhängigkeit von der gehaltenen Beteiligung am Unternehmen. So kann für Minderheitsaktionäre mit weniger als 50 % der Anteile ein pauschaler Abzug von 30 % angewendet werden, sofern keine angemessene Dividende ausgeschüttet wird. Dieser Abzug wird jedoch nur gewährt, wenn die Bewertung des Unternehmens nach der Praktikermethode oder auf Basis des Substanzwerts erfolgt ist.

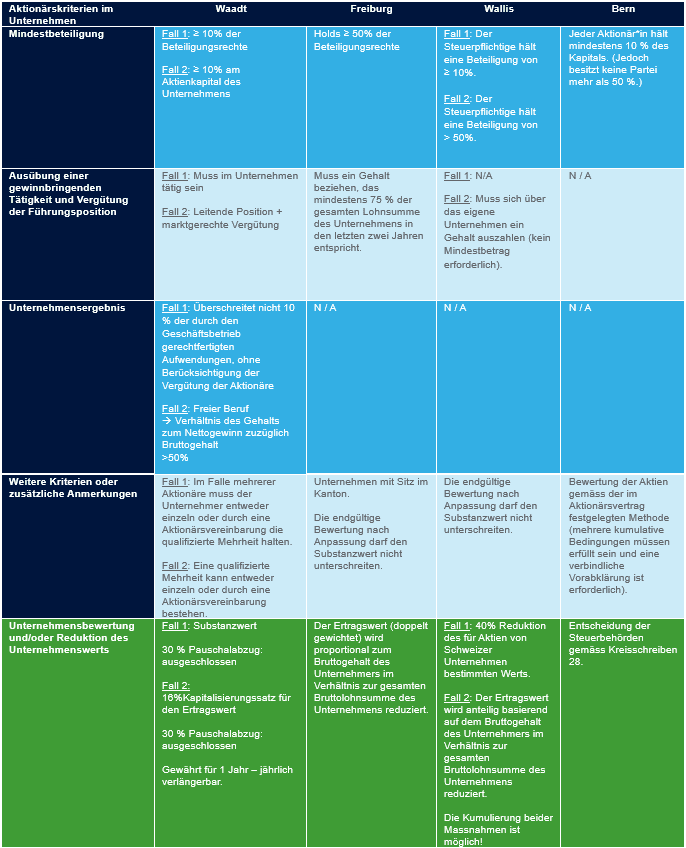

Übersicht über verschiedene Steuerpraktiken in der Westschweiz

Die meisten Schweizer Kantone haben steuerliche Massnahmen ergriffen, um die Steuerlast für Schweizer Unternehmer zu senken. Jeder Kanton kann dabei eigene Besonderheiten aufweisen. Deshalb halten wir es für sinnvoll, nachfolgend einen kurzen Überblick über die bestehenden Möglichkeiten und die damit verbundenen Kriterien in der Westschweiz zu geben. Bitte beachten Sie, dass in der Regel eine ausdrückliche Anfrage bei den Steuerbehörden erforderlich ist, um von diesen Regelungen profitieren zu können. Zudem sollte vor der Beantragung sorgfältig geprüft werden, ob diese Alternative vorteilhafter ist als die Praktikermethode – insbesondere, wenn der Ertragswert niedriger als der Substanzwert ist.

Im Kanton Genf wurde der Gesetzesentwurf zur Senkung der Steuerlast für Schweizer Unternehmer im September 2024 abgelehnt. Daher basiert die steuerliche Bewertung in Genf ausschliesslich auf Kreisschreiben 28.

Im Kanton Neuenburg wird eine kantonale Reduktion von 60 % auf die Bewertung nicht börsennotierter Aktien angewendet. Allerdings wird der Steuerwert vor Gewährung der Reduktion zur Berechnung des Steuersatzes herangezogen.

Im Kanton Jura werden Beteiligungen an Schweizer Unternehmen zu einem reduzierten Wert besteuert, der dem brutto steuerlichen Wert abzüglich 30 % der Differenz zwischen dem Steuerwert und dem Nominalwert entspricht.

Schlussfolgerung

Die oben genannten Bewertungsmethoden sind häufig Gegenstand von Diskussionen, und viele Steuerpflichtige haben sie bis vor das Bundesgericht angefochten. Zudem hat jeder Kanton seine eigenen Besonderheiten und einen gewissen Verhandlungsspielraum.

Haben Sie Fragen zur Bewertung Ihrer nicht börsennotierten Aktien oder benötigen Sie eine individuelle Beratung? Unser Team von Steuerexperten steht Ihnen zur Verfügung, um Ihnen massgeschneiderte Lösungen anzubieten. Wir helfen Ihnen, die steuerlichen Mechanismen und spezifischen Anpassungen in Ihrem Kanton zu verstehen. Kontaktieren Sie uns für eine persönliche Unterstützung.

Ihre Kontaktpersonen