Les titres non cotés, ou les parts de sociétés qui ne sont pas échangées en bourse, posent des défis particuliers en matière d’évaluation fiscale. Contrairement aux actions cotées, dont la valeur est facilement accessible via les marchés financiers, les titres non cotés requièrent des méthodes d’évaluation plus complexes. Ces évaluations ont un impact direct sur la fortune imposable des dirigeants d’entreprise, en particulier ceux domiciliés dans des cantons avec une fiscalité sur la fortune élevée.

Dans ce contexte, de nombreux cantons ont introduit des dispositions visant à alléger l’assiette fiscale des entrepreneurs détenant des participations dans l’entreprise. Cela découle du constat que, depuis de nombreuses années, l’évaluation fiscale de ces titres, utilisée pour déterminer la fortune imposable, était souvent nettement supérieure à leur valeur vénale réelle. Comment ces estimations sont-elles réalisées ? Quelle marge de manœuvre les autorités fiscales accordent-elles lors des évaluations des titres non cotés en bourse concernant les participations des dirigeants ? Examinons ces questions plus en détail dans notre contribution ci-dessous.

Contexte actuel

Dans le système actuel, la fortune imposable est estimée en principe selon la valeur vénale de l’actif. Par valeur vénale, on entend le prix que l’on peut obtenir d’un bien dans des circonstances normales. Ces titres doivent être évalués à la fin de l’année fiscale pour déterminer leur valeur imposable. La détermination de la fortune est source de difficultés lorsqu’il s’agit d’un actif qui n’a pas de valeur observable sur le marché. Afin d’harmoniser la pratique fiscale cantonale, la Confédération suisse des impôts a émis la Circulaire 28, intitulée « Instructions concernant l’estimation des titres non cotés en vue de l’impôt sur la fortune » (ci-après : « Circulaire 28 »). De façon générale, les cantons suivent la Circulaire 28. Une dérogation aux principes de la Circulaire 28 n’est pas exclue pour autant que les circonstances liées à l’entreprise concernée le justifient et que les principes généraux d’imposition soient respectés.

Principe général – la méthode des praticiens

La Circulaire 28 prescrit que les entreprises commerciales sont évaluées selon une méthode d'évaluation standard, connue sous le nom de « méthode des praticiens ». Cette méthode repose sur une moyenne pondérée des deux éléments suivants : la valeur de rendement (pondérable double) et la valeur substantielle (pondération simple). Pour déterminer la valeur substantielle, on tient compte des fonds propres de l'entreprise, augmentés des réserves latentes non imposées. La valeur de rendement, quant à elle, mesure la capacité de la société à générer des bénéfices. Elle est obtenue en calculant la moyenne des résultats nets des derniers exercices, capitalisée. À titre indicatif, pour l'année fiscale 2024, l’AFC a appliqué un taux de capitalisation de 8,75% pour l'évaluation des titres non cotés.

Ainsi, la méthode des praticiens peut être exprimée mathématiquement comme suit :

Exceptions

Conformément à la Circulaire 28, des exceptions à la méthode des praticiens sont prévues dans les cas suivants :

- Pour les sociétés immobilières, les holdings pures, les sociétés de gérance de fortune, de financement ainsi que les start-ups, l'évaluation est basée uniquement sur leur valeur substantielle (fonds propres).

- En ce qui concerne les sociétés en liquidation, seule leur valeur de liquidation est prise en compte.

- Pour des sociétés difficilement aliénables, car dépendante exclusivement ou presque exclusivement sur la performance d'une personne unique détenant la totalité ou la majorité des droits de participation de celle-ci, une pondération simple de la valeur de rendement (c'est-à-dire non doublée) et de la valeur de substance sont retenues.

- Dans le cadre de transactions importantes (vente >10% des titres) entre tiers concernant des titres non cotés, le prix d'achat ou de vente constaté lors de ces transactions sert de référence pour l'évaluation.

Abattement forfaitaire (30%)

Des déductions spécifiques s'appliquent également selon la participation détenue dans la société. Ainsi, pour les participations minoritaires représentant moins de 50 % des parts, une déduction forfaitaire de 30 % peut être appliquée, à condition qu'aucun dividende convenable ne soit distribué. Cet abattement ne peut être accordé uniquement si la valorisation de la société ait été établie via la méthode des praticiens ou à sa valeur substantielle.

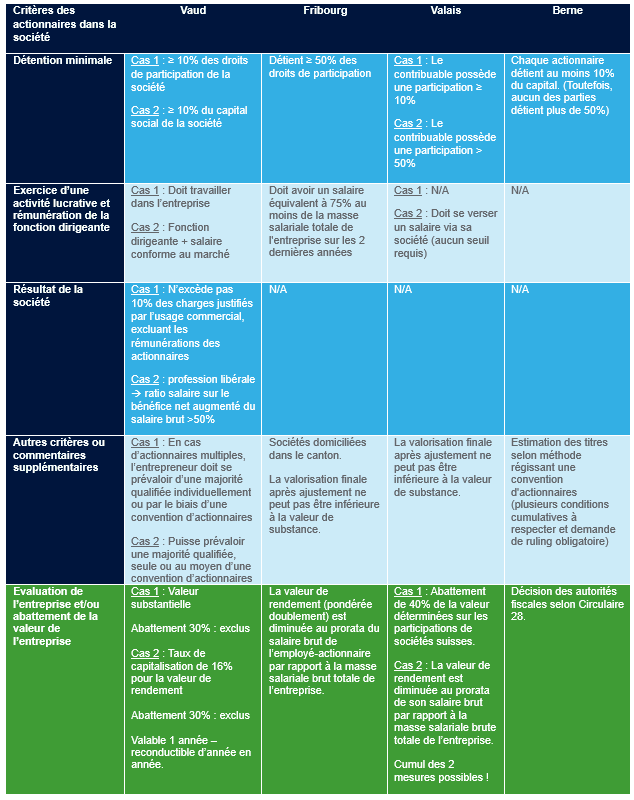

Aperçu des pratiques fiscales diverses et variées des cantons Romands

La plupart des cantons suisses ont adoptés des mesures fiscales afin de diminuer la charge fiscale des entrepreneurs suisses. Chaque canton peut avoir ses propres spécificités raison pour laquelle nous avons jugé bon de partager ci-dessous un bref aperçu des opportunités offertes en Romandie et des critères y relatifs. A noter qu’il est en général nécessaire de soumettre une demande expresse auprès des autorités fiscales pour en bénéficier. En outre, avant de de demander son application, il est judicieux de vérifier si cette alternative est fiscalement avantageuse en comparaison de la méthode des praticiens (notamment lorsque la valeur de rendement est inférieure à celle de la valeur de substance).

Dans le canton de Genève, le projet de loi visant une imposition allégée de l’outil de travail des entrepreneuses et entrepreneurs actionnaires a été rejeté en septembre 2024. Ainsi, les décisions des autorités fiscales se basent uniquement sur la Circulaire 28.

En ce qui concerne le canton de Neuchâtel, un abattement cantonal de 60% est appliqué sur la valeur des titres de sociétés suisses non cotées. Toutefois la valeur fiscale avant l’octroi de l’abattement est utilisée pour le calcul du taux d’imposition.

Finalement, pour le canton du Jura, les participations dans des sociétés de capitaux et des sociétés coopératives suisses sont imposées à une valeur réduite correspondant à la valeur fiscale brute diminuée de 30% de la différence entre la valeur fiscale et la valeur nominale.

Conclusion

Les méthodes d’évaluation ci-dessus font régulièrement l’objet de débat et de nombreux contribuables les ont contestées jusqu’au Tribunal fédéral. De plus, chaque canton possède ses spécificités et sa marge de négociation.

Vous avez des questions sur l’évaluation de vos titres non cotés ou besoin d’une expertise personnalisée ? Notre équipe d’experts en fiscalité est à votre disposition pour vous offrir des conseils adaptés à votre situation. Nous vous aidons à décrypter les mécanismes fiscaux et les ajustements spécifiques à votre canton. Contactez-nous pour un accompagnement sur mesure.

Vos Contacts