Am 2. Februar 2017 hat die Kommission für Wirtschaft und Abgaben des Ständerats die parlamentarische Initiative "Systemwechsel bei der Wohneigentumsbesteuerung" eingereicht. In der Wintersession 2024 wurde vom Parlament schliesslich die Abschaffung des Eigenmietwerts beschlossen.

Geltendes System

Eigentümer von selbstgenutzten Liegenschaften müssen einen Eigenmietwert in ihrer jährlichen Steuererklärung deklarieren. Der Eigenmietwert wurde im Sinne des verfassungsrechtlichen Gleichbehandlungsgebots eingeführt und dient zum Ausgleich dazu, dass Mieter die als Lebenshaltungskosten geltenden Mietzinsen nicht von ihrem steuerpflichtigen Einkommen abziehen können. Erwähnenswert ist, dass es sich beim Eigenmietwert nicht um fiktives Einkommen, sondern Einkommen ohne tatsächlichen Geldzufluss ("Dry Income") handelt.

Vom Eigenmietwert können sämtliche Gewinnungskosten abgezogen werden. Dazu zählen werterhaltende Liegenschaftsunterhaltskosten, Verwaltungskosten, Investitionen zur Förderung der Energiesparung, des Umweltschutzes und der Denkmalpflege als auch Hypothekarzinsen.

Künftiges System

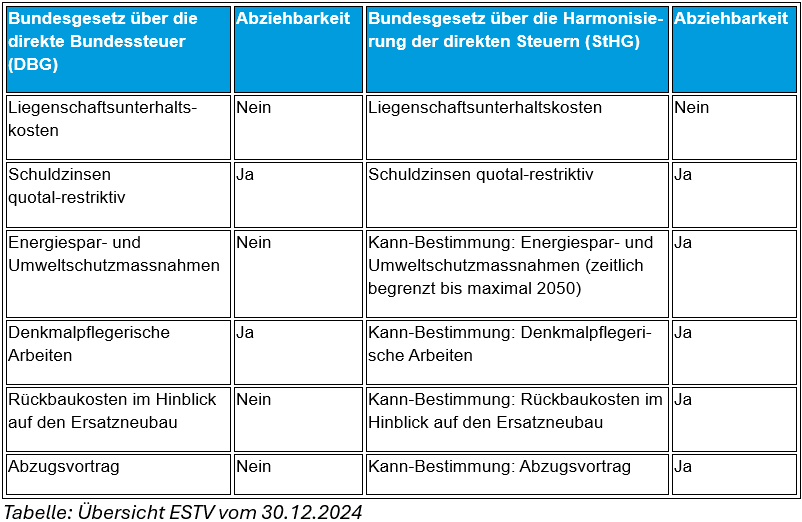

Künftig soll es keine Eigenmietwerte mehr geben, weder für Erst- noch für Zweitliegenschaften (bspw. Ferienwohnungen). Dies hat Auswirkung auf die nach dem geltenden System abzugsfähigen Kosten, wobei zwischen Stufe Bund und Stufe Kanton/Gemeinde unterschieden werden muss. Geplant ist, die Abzüge wie folgt zuzulassen:

Im Sinne der Wohneigentumsförderung können Personen, die zum ersten Mal selbstbewohntes Wohneigentum erwerben, zudem einen sogenannten Ersterwerberabzug geltend machen. Der Abzug beträgt im ersten Jahr CHF 5'000 (Alleinstehende) bzw. CHF 10'000 (Verheiratete) und sinkt linear innert der folgenden 9 Jahren. Im Jahr 11 ist sodann kein Abzug mehr möglich.

Bei einem Systemwechsel hätten die Berg- und Tourismuskantone zur Entlastung zudem die Möglichkeit, auf kantonaler Ebene eine Objektsteuer auf Zweitliegenschaften einzuführen.

Pro und Kontra

Regelmässig werden die folgenden Argumente für einen Systemwechsel angeführt:

- Keine Bevorzugung Hauseigentümer: Während die Eigenmietwerte regelmässig bis zu 40% unter dem Marktmietwert festgesetzt werden, können die Gewinnungskosten vollumfänglich zum Marktwert abgezogen werden. Dass das geltende Recht in der Regel Wohneigentümer bevorzugt, begründet das Bundesgericht mit dem (schwachen) Argument der verfassungsrechtlichen Wohneigentumsförderung.

- Abnehmende Privatverschuldung: Wenn Hypothekarzinsen nicht mehr abzugsfähig sind, werden Personen ihr Wohneigentum mit weniger Fremd- und mehr Eigenkapital erwerben. Man folge damit Empfehlungen der OECD und des IWF, die in der hohen Privatverschuldung der Schweizer Bevölkerung ein Risiko für die Finanzstabilität sehen.

- Internationale Akzeptanz: Nur wenige europäische Staaten kennen eine Eigenmietwertbesteuerung. Durch Änderung des geltenden Regimes würde man sich der Mehrheit der europäischen Staaten anpassen.

- Wegfall Rentnerproblematik: Für Pensionierte mit geringem Einkommen, die gleichzeitig die Hypothek zu grossen Teilen amortisiert haben, führe das geltende System zu einer unverhältnismässig hohen Steuerlast. Ein Systemwechsel würde dem abhelfen.

Gegen einen Systemwechsel werden die folgenden Argumente angeführt:

- Pro-rich: Personen, die ihr selbstbewohntes Wohneigentum mit einem hohen Anteil an Eigenkapital finanzieren können, haben einen Vorteil gegenüber Wohneigentümern, die mehr Fremdkapital aufnehmen müssen, da diese die Schuldzinsen nicht oder nicht mehr vollumfänglich zum Abzug bringen können.

- Schattenwirtschaft: Experten befürchten, dass ein Systemwechsel die Schwarzarbeit ansteigen lässt. Bisher hatten die Wohneigentümer systembedingt ein Interesse an korrekten und vollständigen Rechnungen, denn ohne belegmässigen Nachweis gibt’s keinen Abzug in der Steuererklärung. Künftig würde dieser Anreiz wegfallen und eine korrekte Rechnung hätte handwerkerseitig "nur" noch Steuer- und Sozialversicherungsabgaben zur Folge. Die hieraus entstehenden Steuerausfälle werden auf CHF 1.7 Milliarden geschätzt.

- Abnehmende Bauwirtschaft: Im Falle eines Systemwechsels würden Liegenschaftsunterhaltskosten vorgeholt, was dazu führen würde, dass die Aufträge nach der Einführung stark zurückgehen würden. Mittel bis langfristig ist ebenfalls mit einer rückläufigen Auftragslage in der Bauwirtschaft zu rechnen, dies einerseits aufgrund der steigenden Schwarzarbeit und andererseits werden die Eigenheimbesitzer eher mit Reparaturen, Erneuerungen, Renovationen etc. zuwarten oder sie gar vermeiden (Gefahr der Vernachlässigung).

What’s next?

Aufgrund der geplanten Einführung einer Objektsteuer auf Zweitliegenschaften braucht es zwingend eine Volksabstimmung. Mit einer solchen ist frühestens im Herbst 2025 zu Rechnen. Die Übergangsfrist für das Inkrafttreten steht noch aus, beträgt aber mindestens 2 Jahre.

Unser Resümee

Der Eigenmietwert steht schon lange in der Kritik und trifft in der Schweizer Bevölkerung, gerade bei Wohneigentümern, auf wenig Akzeptanz. Damit ist das geltende System wohl kaum zukunftsträchtig. Es wäre wünschenswert, wenn der angestrebte Systemwechsel ein ausgeglicheneres Verhältnis zwischen Mietern und Wohneigentümern schafft.

Sollten Sie Fragen zum Systemwechsel oder zur Abzugsfähigkeit Ihrer Liegenschaftsunterhaltkosten, vor oder nach dem Systemwechsel, haben, stehen Ihnen unsere Experten gerne zur Verfügung.

Ihre Kontakspersonen