Le 2 février 2017, la Commission de l’économie et des redevances du Conseil des États a soumis l’initiative parlementaire intitulée "Changement de système du système d’imposition de la propriété du logement". Lors de la session d'hiver 2024, le Parlement a finalement décidé de supprimer la valeur locative.

Système actuel

Les propriétaires occupant leur propre bien doivent déclarer une valeur locative dans leur déclaration d’impôt annuelle. Cette valeur a été introduite conformément au principe constitutionnel d’égalité de traitement, afin de compenser le fait que les locataires ne peuvent pas déduire leurs loyers – considérés comme des dépenses d’entretien privées – de leur revenu imposable. Il est important de noter que la valeur locative ne constitue pas un revenu fictif, mais un revenu sans entrée d’argent réelle.

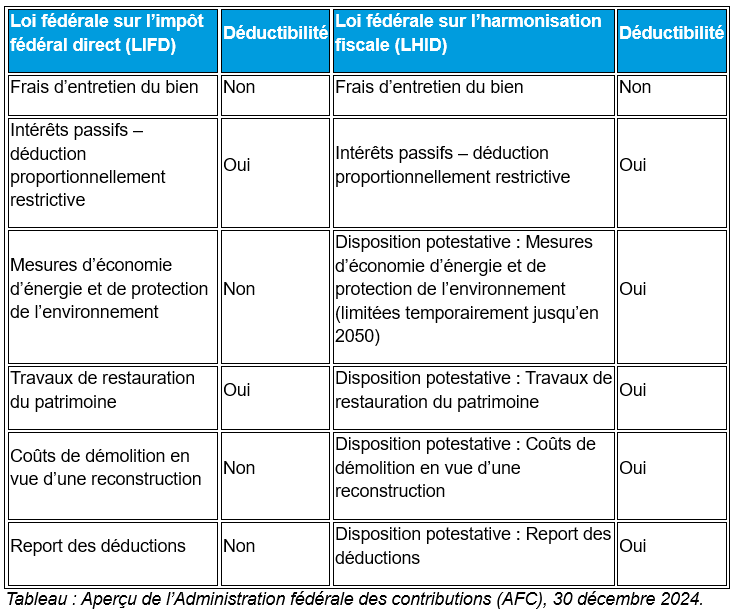

Tous les frais liés au revenu peuvent être déduits de la valeur locative. Cela inclut :

- Les frais d’entretien destinés à préserver la valeur du bien,

- Les frais d’administration par des tiers,

- Les investissements favorisant l’efficacité énergétique, la protection de l’environnement et la restauration du patrimoine,

- Les intérêts hypothécaires.

Système futur

À l’avenir, la valeur locative n’existera plus, que ce soit pour les résidences principales ou les résidences secondaires (ex. : maisons de vacances). Ce changement aura un impact sur les déductions fiscales actuellement autorisées, avec une distinction entre le niveau fédéral et le niveau cantonal/communal.

Les déductions prévues sont les suivantes :

Dans le cadre de la promotion de la propriété, les personnes achetant un bien immobilier pour la première fois pourront bénéficier d’une déduction pour primo-acquéreurs. Cette déduction s’élève à 5 000 CHF la première année pour les célibataires et 10 000 CHF pour les couples mariés, puis diminue linéairement sur les neuf années suivantes. À partir de la 11ᵉ année, aucune déduction ne sera plus disponible.

En cas de changement de système, les cantons de montagne et les cantons touristiques auront également la possibilité d’introduire un impôt spécial sur les résidences secondaires au niveau cantonal, afin d’assurer une compensation financière.

Avantages et inconvénients

Les arguments régulièrement avancés en faveur du changement de système sont les suivants :

- Pas de préférence pour les propriétaires : Actuellement, les valeurs locatives sont souvent fixées jusqu’à 40 % en dessous de la valeur locative du marché, alors que les frais liés aux revenus peuvent être déduites à leur pleine valeur marchande. Le Tribunal fédéral justifie cette préférence actuelle pour les propriétaires par l’argument (faible) de la promotion constitutionnelle de l’accession à la propriété du logement.

- Réduction de l’endettement privé : Si les intérêts hypothécaires ne sont plus déductibles, les propriétaires acquerront leur bien avec moins de dettes et plus de fonds propres. Cela suit les recommandations de l’OCDE et du FMI, qui considèrent que l’endettement privé élevé des ménages suisses représente un risque pour la stabilité financière.

- Alignement international : Très peu de pays européens appliquent un impôt sur la valeur locative. Avec ce changement, la Suisse s’alignerait sur la majorité des pays européens.

- Disparition du problème des retraités : Les retraités à faible revenu, ayant souvent remboursé leur hypothèque, sont aujourd’hui confrontés à une charge fiscale disproportionnée. La réforme corrigerait cette injustice.

Les arguments contre le changement de système incluent :

- Une réforme favorable aux plus riches : Ceux qui financent leur propriété avec beaucoup de fonds propres bénéficieront d’un avantage par rapport aux propriétaires ayant dû contracter une dette, car ces derniers ne pourront plus déduire intégralement, voire plus du tout, les intérêts hypothécaires.

- Hausse du travail au noir : Certains experts craignent que le changement de système entraîne une augmentation du travail non déclaré. Actuellement, les propriétaires ont intérêt à obtenir des factures officielles, car sans preuve documentée, aucune déduction fiscale n’est possible. Avec la réforme, cet incitatif disparaîtrait, ce qui pourrait mener à une perte fiscale estimée à 1,7 milliard de francs.

- Ralentissement du secteur de la construction : La réforme inciterait les propriétaires à anticiper leurs travaux de rénovation avant l’entrée en vigueur du nouveau système, provoquant une forte baisse des commandes après son introduction. À moyen et long terme, le secteur de la construction pourrait être affecté négativement, notamment en raison de l’augmentation du travail au noir et du risque que les propriétaires reportent ou évitent l’entretien de leur bien (risque de détérioration du parc immobilier).

Prochaines étapes

En raison de l’introduction prévue d’un impôt sur les résidences secondaires, un référendum est nécessaire. Un vote est attendu au plus tôt à l’automne 2025. La période de transition pour la mise en œuvre n’a pas encore été définie, mais elle sera d’au moins deux ans.

Notre conclusion

La valeur locative a longtemps été critiquée et n’est que peu acceptée par la population suisse, en particulier par les propriétaires. En ce sens, le système actuel ne semble pas viable à long terme. Il serait souhaitable que la réforme permette de rétablir un meilleur équilibre entre locataires et propriétaires.

Si vous avez des questions concernant le changement de système ou la déductibilité de vos frais d’entretien immobilier – que ce soit avant ou après la réforme – nos experts se tiennent à votre disposition pour vous conseiller.

Vos Contacts