À compter du 1er janvier 2025, le canton de Vaud a apporté des changements importants dans la directive sur l’estimation des titres non cotés aux fins de l'impôt sur la fortune pour les dirigeants d’entreprise, dans le but d’alléger l’assiette fiscale des dirigeants. Cette directive, en vigueur depuis le 1er janvier 2022, apporte des précisions importantes pour la valorisation des titres non côtés.

Dans le canton de Vaud, l’évaluation fiscale des titres non cotés a longtemps été un sujet de préoccupation pour les entrepreneurs. Contrairement aux actions cotées, dont la valeur est déterminée par les marchés financiers, les titres non cotés ou les parts de sociétés qui ne sont pas échangées en bourse nécessitent des méthodes d’évaluation plus complexes, influençant directement la fortune imposable des entrepreneurs. De plus, cette évaluation se révèle souvent bien supérieure à la valeur réelle de l’entreprise, entraînant une charge fiscale lourde pour les dirigeants.

Introduction

Conscient de cette problématique, le Conseil d’État vaudois a adopté, le 8 décembre 2021, un arrêté sur le Règlement sur l’estimation des titres non cotés et des titres non régulièrement cotés en Bourse et hors Bourse pour l’impôt sur la fortune, simplifiée sous le nom « RETIF ». L’objectif de cette directive est d’établir une méthode d’évaluation plus juste et plus alignée sur la réalité économique des entreprises vaudoises et tenter de réduire l’assiette fiscale des entrepreneurs dans le canton de Vaud. Pour préciser son application, le Département des finances du canton de Vaud a publié, le 8 novembre 2022, une directive reposant sur deux principes clés.

Premièrement, un encadrement de l’estimation des titres non cotés, basé sur les « Instructions concernant l’estimation des titres non côtés en vue de l’impôt sur la fortune » (ci-après : « Circulaire 28 ») émis par la Conférence suisse des impôts (ACI), en utilisant la méthode des praticiens.

Deuxièmement, des mesures permettent d’évaluer les titres non côtés en faveur des entrepreneurs dirigeant leur entreprise, selon certains critères, allégeant ainsi leurs charges fiscales.

La méthode des praticiens

La Circulaire 28 prescrit que les entreprises commerciales sont évaluées selon une méthode d'évaluation standard, connue sous le nom de « méthode des praticiens ». Cette méthode repose sur une moyenne pondérée des deux éléments suivants : la valeur de rendement (pondérable double) et la valeur substantielle (pondération simple). Pour déterminer la valeur substantielle, on tient compte des fonds propres de l'entreprise, augmentés des réserves latentes non imposées. La valeur de rendement, quant à elle, mesure la capacité de la société à générer des bénéfices. Elle est obtenue en calculant la moyenne des résultats nets des derniers exercices, capitalisée. À titre indicatif, pour l'année fiscale 2024, l’AFC a appliqué un taux de capitalisation de 8,75% pour l'évaluation des titres non cotés.

Ainsi, la méthode des praticiens peut être exprimée mathématiquement comme suit :

Pratique vaudoise

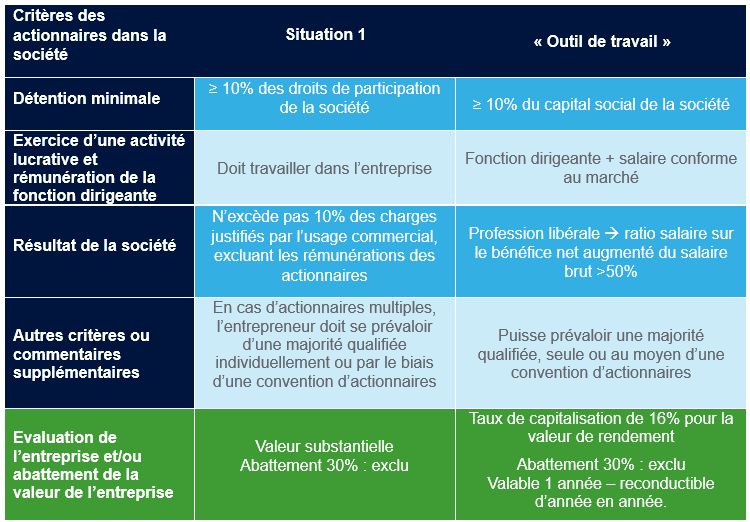

Le canton de Vaud a mis en place des opportunités visant à réduire l’impôt sur la fortune des entrepreneurs. Il est important de noter que ces mesures nécessitent généralement une demande expresse auprès des autorités fiscales. Avant d’en solliciter l’application, il est recommandé d’évaluer leur avantage fiscal par rapport à la méthode des praticiens, notamment lorsque la valeur de rendement est inférieure à la valeur de substance (par exemple lorsque la société se retrouve en situation de pertes comptables durant un ou plusieurs exercices commerciaux).

Ainsi, deux situations précises peuvent être résumées. Nous avons jugé bon de partager ci-dessous un aperçu des opportunités fiscales spécifiques au canton de Vaud et des critères y relatifs dans le tableau ci-dessous.

Dans la situation 1, si les conditions sont remplies, il est possible de demander l’évaluation de la société sur la base de la valeur substantielle (les fonds propres).

Dans le cas où la société qualifie « d’outil de travail », l’évaluation de la valeur de rendement est réduite de manière importante, via l’utilisation d’un taux de capitalisation de 16% (au lieu de 8.75% en 2024, par exemple).

Ce qui change au 1er janvier 2025

À partir du 1er janvier 2025, des changements importants ont été apportés à la directive fiscale du canton de Vaud concernant l’estimation des titres qualifiés « d’outil de travail ». Voici un résumé des principales modifications et de leurs implications pour les entrepreneurs :

- La notion de détention minimum a été changée. Précédemment, pour les micro-entreprises (5 à 10 employés), une détention minimale de 25 % des droits de participation était exigée. Ce critère lié à la taille de l’entreprise a été supprimé, offrant ainsi plus de flexibilité. De plus, le pourcentage de détention minimum s’entend par référence aux droits patrimoniaux et non aux droits sociaux.

- Dans l’ancienne version, la convention d’actionnaires devait préciser au minimum l’intention des détenteurs de droits de gérer leurs parts en commun, y compris sur les droits de vote. Cette exigence a été abrogée, simplifiant ainsi les démarches pour les actionnaires.

- La prise en compte des professions libérales. Désormais, les professions libérales (telles que les avocats, médecins, etc.) dont l’activité dépend directement du travail personnel du détenteur sont également intégrées aux critères. En outre, le seuil de rémunération jugée conforme au marché a été abaissé : il est désormais jugé non conforme si inférieur à 50 %, rendant ainsi le critère plus souple (anciennement : 70%).

- La restriction sur la déduction forfaitaire de 30% : Une nouvelle restriction a été introduite concernant la déduction forfaitaire. Celle-ci ne sera désormais plus appliquée si le rendement des dividendes est jugé convenable.

Conclusion

Vous avez des questions sur l’évaluation de vos titres non cotés ou besoin d’une expertise personnalisée ? Notre équipe d’experts en fiscalité est à votre disposition pour vous offrir des conseils adaptés à votre situation. Nous vous aidons à décrypter les mécanismes fiscaux et les ajustements spécifiques dans le canton de Vaud. Contactez-nous pour un accompagnement sur mesure.

Vos Contacts!