")

Mise à jour des informations à fournir : ajustements annuels des clés de prorata « % Résultat global proratas spéciaux »

Contexte

Depuis 2024, les assujettis mixtes et partiels à la TVA doivent informer préalablement l’administration fiscale belge de leur choix concernant l’organisation de leur déduction de TVA. À cet égard, ils peuvent opter pour une déduction de TVA basée soit sur un prorata général, soit sur la méthode dite de l’« affectation réelle ».

En outre, au plus tard le 20 avril de l’année calendrier suivant l’année au cours de laquelle les opérations ont eu lieu, l'administration de la TVA doit être informée des éléments suivants :

- La clé de prorata définitive de l’année civile précédente, qui sera utilisée comme clé de prorata provisoire pour l’année civile en cours (exprimée en %)

- Les clés de prorata spéciaux définitives appliquées et la part des montants de TVA engagés, exprimée en %, qui

- A entièrement été déduite ;

- n’a pas du tout été déduite ;

- a été partiellement déduit

De plus amples informations sont disponibles sur la déclaration de TVA « INTERVAT ».

Changement en 2025 : « % Résultat global proratas spéciaux »

À partir de 2025, l’application Intervat, dans laquelle les informations mentionnées ci-dessus doivent être déclarées, introduira une nouvelle case intitulée « % Résultat global proratas spéciaux », dans laquelle le résultat global de l’application des clés de prorata spéciaux devra être renseigné.

Vous trouverez ci-dessous, à titre d’exemple, la manière dont cette case devra être complétée.

Un centre culturel (association sans but lucrative), génère des revenus dont 25% sont soumis à la TVA (cafétéria) et 75% sont exonérés (organisation de spectacles). En 2024, le centre a engagé divers frais pour lesquels un montant total de 60.000 EUR de TVA a été facturé :

- 42.000 EUR de TVA, pour la rénovation complète de la cafétéria (TVA acquittée via le mécanisme d’autoliquidation) ;

- 12.000 EUR de TVA, pour l’achat de mobilier neuf destiné à la salle de concert ;

- 3.500 EUR de TVA, pour l’entretien d’un bâtiment utilisé pour les activités mentionnées ci-dessus. À cet égard, une clé de prorata spécial a été déterminée sur la base de la superficie utilisée, exprimée en m², aboutissant à un prorata spécial de 15% ;

- 2.500 EUR de TVA, sur des factures comptables et diverses. Pour ces frais, un prorata spécial calculé de la même manière que le prorata général de 25 % est appliqué.

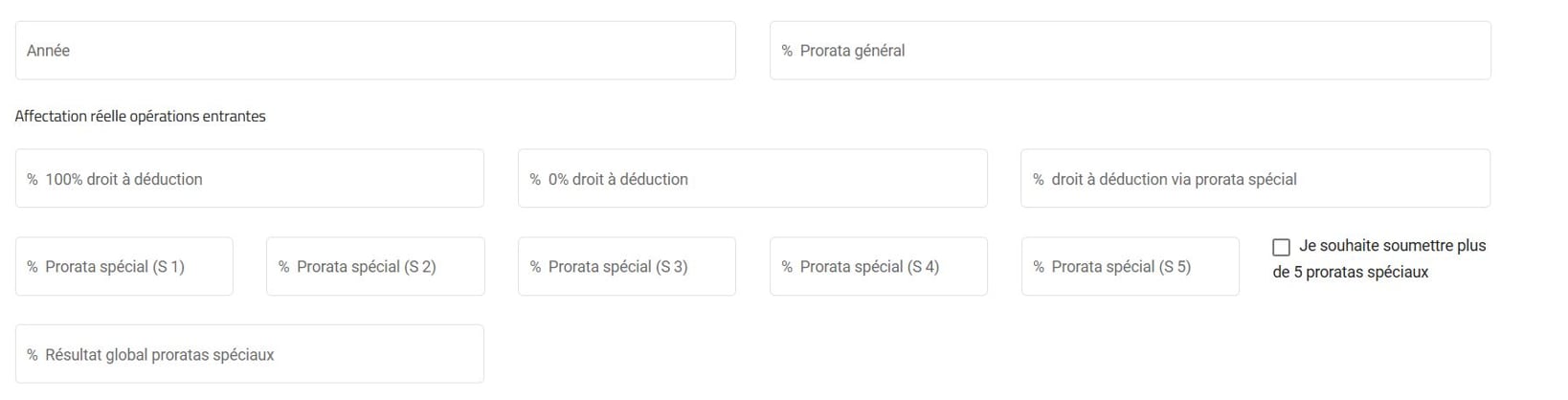

Au plus tard le 20 avril 2025, les pourcentages suivants devront être déclarés dans Intervat :

- 100% droit à déduction : 70% (42.000 EUR/60.000 EUR)

- 0% droit à déduction : 20% (12.000 EUR/ 60.000 EUR)

- % droit à déduction via prorata spécial : 10 % ((3.500 EUR+ 2.500 EUR)/ 60.000 EUR)

- % prorata spécial (S 1) : 15 %

- % prorata spécial (S 2) : 25%

- % Résultat global proratas spéciaux : (3.500 EUR * 15% + 2.500 EUR * 25%) / (3.500 EUR + 2.500 EUR) =

(525 EUR + 625 EUR) / 6.000 EUR = 19%

Si vous souhaitez plus d'informations ou avez besoin d'aide concernant la TVA, n'hésitez pas à contacter notre équipe TVA RSM Belgium ([email protected]).

")